- La tva micro entreprise reste en franchise tant que le chiffre d’affaires ne dépasse pas les seuils applicables.

- Le dépassement du seuil majoré impose de facturer la TVA à partir de la date de sortie de franchise.

- La mention « TVA non applicable, art. 293 B du CGI » s’utilise uniquement en franchise en base.

- La TVA collectée doit être anticipée en trésorerie, car elle n’appartient pas à l’entreprise.

- Un numéro de TVA intracommunautaire peut être nécessaire avant même la sortie de franchise.

- Une fois redevable, vous pouvez déduire la TVA sur les achats éligibles et déclarer via CA12 ou CA3.

La TVA en micro-entreprise, ce n’est pas juste une case administrative de plus. C’est surtout une question de timing et de trésorerie. Tant que vous êtes en franchise en base de TVA, vous facturez sans TVA, mais dès que certains seuils sautent, la mécanique change vite. Et si la bascule est mal préparée, on se retrouve à encaisser du TTC sans avoir prévu la part à reverser. Vous voyez le piège ?

TVA et micro-entreprise : êtes-vous vraiment concerné ?

En micro-entreprise, on peut rester en franchise en base de TVA tant que le chiffre d’affaires ne dépasse pas certains seuils. Le point clé, c’est de distinguer assujetti à la TVA et redevable de la TVA, car ce n’est pas exactement la même chose. On va donc regarder les seuils, la date de bascule, les factures, le numéro intracommunautaire et la déclaration, sans tourner autour du pot.

La franchise en base : pratique au départ, mais pas neutre

La franchise en base de TVA simplifie la vie au démarrage. Vous facturez sans TVA, la facture est plus lisible pour un client particulier, et vous évitez une couche de déclarations. Quand on lance une activité, ce confort compte.

Mais cette simplicité a un coût économique. Si vous achetez beaucoup de matériel, de logiciels ou de prestations, vous payez la TVA sans pouvoir la déduire. Sur 10 000 € d’achats HT avec 20 % de TVA, cela fait 2 000 € de TVA non récupérable. On le voit souvent trop tard, parce que l’effet est diffus au quotidien.

Le sujet se pose donc comme un arbitrage. Si votre activité a peu de frais, la franchise est souvent confortable. Si vos coûts montent vite, la déduction de la TVA devient un vrai sujet de marge.

Le test rapide pour savoir où vous vous situez

Voici un repère simple. Regardez votre activité, votre chiffre d’affaires et vos clients. Trois questions suffisent souvent pour savoir si vous devez déjà penser TVA.

| Type d’activité | Règle de base | Vigilance principale |

|---|---|---|

| Vente de marchandises | Franchise possible sous seuil dédié | Dépassement des seuils et date de bascule |

| Prestations de service | Franchise possible sous seuil service | Facturation HT, puis TTC après sortie de franchise |

| Activité mixte | Règles différentes selon la part des ventes et des services | Ne pas confondre les seuils applicables |

Le piège classique, c’est le micro-entrepreneur sous franchise qui travaille aussi avec l’Union européenne et pense ne rien avoir à faire. Or certaines opérations déclenchent un numéro de TVA intracommunautaire, même avant une sortie de franchise. Autre erreur fréquente : croire qu’on est “hors TVA” alors qu’on est déjà assujetti à la TVA pour certaines opérations.

Vous vous demandez peut-être si vous êtes concerné quand vous vendez surtout à des particuliers. La réponse dépend moins du type de client que du niveau de chiffre d’affaires et des flux transfrontaliers. C’est là que la lecture des seuils devient utile.

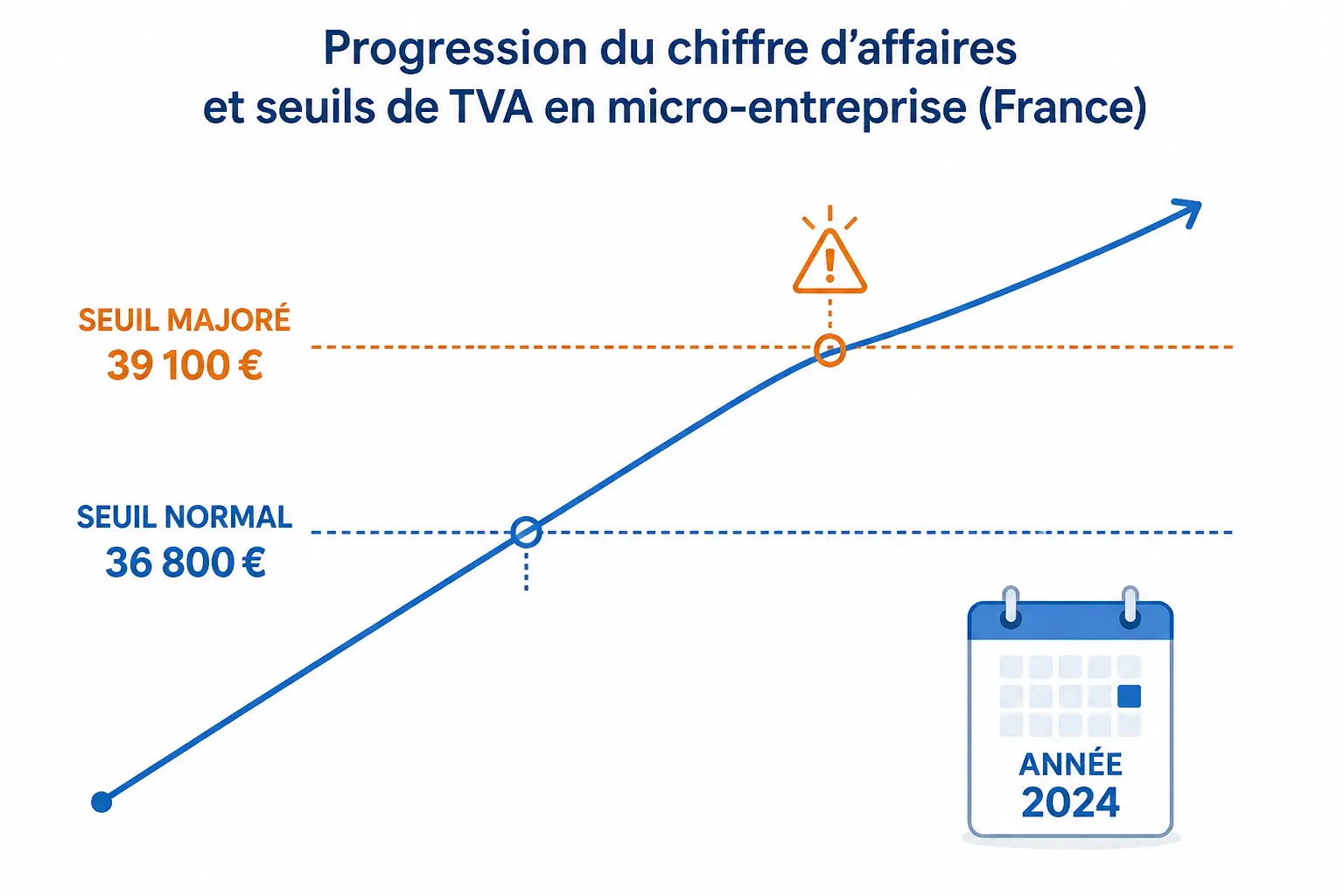

Quels sont les seuils de TVA en micro-entreprise en 2026 ?

Le cœur du sujet, c’est le seuil de TVA. Le mécanisme repose sur un seuil normal, un seuil majoré et une logique de dépassement en cours d’année ou sur une année complète. Les montants évoluent parfois, donc vérifiez toujours la version en vigueur sur impots.gouv.fr, mais la mécanique de décision reste la même.

Seuil normal, seuil majoré et dépassement : ce qui change vraiment

Le seuil normal sert d’alerte. Tant que vous restez en dessous, vous gardez la franchise en base. Le seuil majoré déclenche une sortie plus rapide si vous le franchissez, ce qui change la date à partir de laquelle vous devez facturer la TVA.

Le point de confusion vient du moment du dépassement. Si vous dépassez au cours de l’année, la date d’assujettissement ne se lit pas comme une simple moyenne annuelle. Selon votre situation, la sortie de franchise peut intervenir plus tôt que vous ne l’imaginez. C’est souvent là que le budget dérape.

| Situation | Lecture pratique | Effet TVA |

|---|---|---|

| Chiffre d’affaires sous le seuil normal | Franchise maintenue | Pas de TVA facturée |

| Entre seuil normal et seuil majoré | Zone de vigilance | Suivi renforcé du chiffre d’affaires |

| Dépassement du seuil majoré | Sortie de franchise | TVA à facturer selon la date applicable |

Le réflexe utile, c’est de suivre le chiffre d’affaires mois par mois, pas à la fin de l’année. Une petite activité qui accélère peut franchir le seuil en quelques contrats. Et là, il faut réagir vite.

À partir de quand faut-il facturer la TVA ?

La règle pratique est simple. Dès la date de sortie de franchise, les nouvelles factures passent en prix HT + TVA, avec le bon taux de TVA selon l’opération. Les factures émises avant cette date restent en principe inchangées.

Le sujet est concret, parce qu’une mauvaise date de bascule crée un trou de trésorerie. Si vous encaissez un prix TTC sans avoir intégré la TVA à reverser, la caisse semble pleine alors qu’une part ne vous appartient pas. C’est un faux confort.

Prenons un cas simple. Vous vendiez hier une prestation à 1 000 € sans TVA. Demain, si vous devez appliquer 20 % de TVA, la facture passe à 1 000 € HT et 1 200 € TTC. Si vous gardez le même TTC, votre base HT tombe à 833,33 €. Le choix n’est pas neutre.

Cas pratique : marchandises, services et activité mixte

Sur la vente de marchandises, le passage à la TVA se voit vite sur le prix final. Un produit vendu 500 € TTC hors TVA devient 500 € HT, soit 600 € TTC à 20 %. Si vous avez des clients particuliers sensibles au prix affiché, il faut l’anticiper.

Sur une prestation de service, l’effet se joue souvent sur le panier moyen. Une mission facturée 1 500 € devient 1 800 € TTC à 20 %. Si le marché accepte mal la hausse, vous devez décider si vous gardez le TTC en compressant votre marge, ou si vous assumez le passage au HT.

Pour une activité mixte, la lecture demande plus de rigueur. Par exemple, vous pouvez vendre 40 000 € de marchandises et 25 000 € de services sur la même année. Les seuils et la qualification de l’activité doivent être regardés séparément, sinon on se trompe de case et de date de bascule.

Quand les seuils approchent, une fiche d’identité d’entreprise aide à centraliser SIREN, adresse et informations utiles avant la bascule TVA sur les factures.

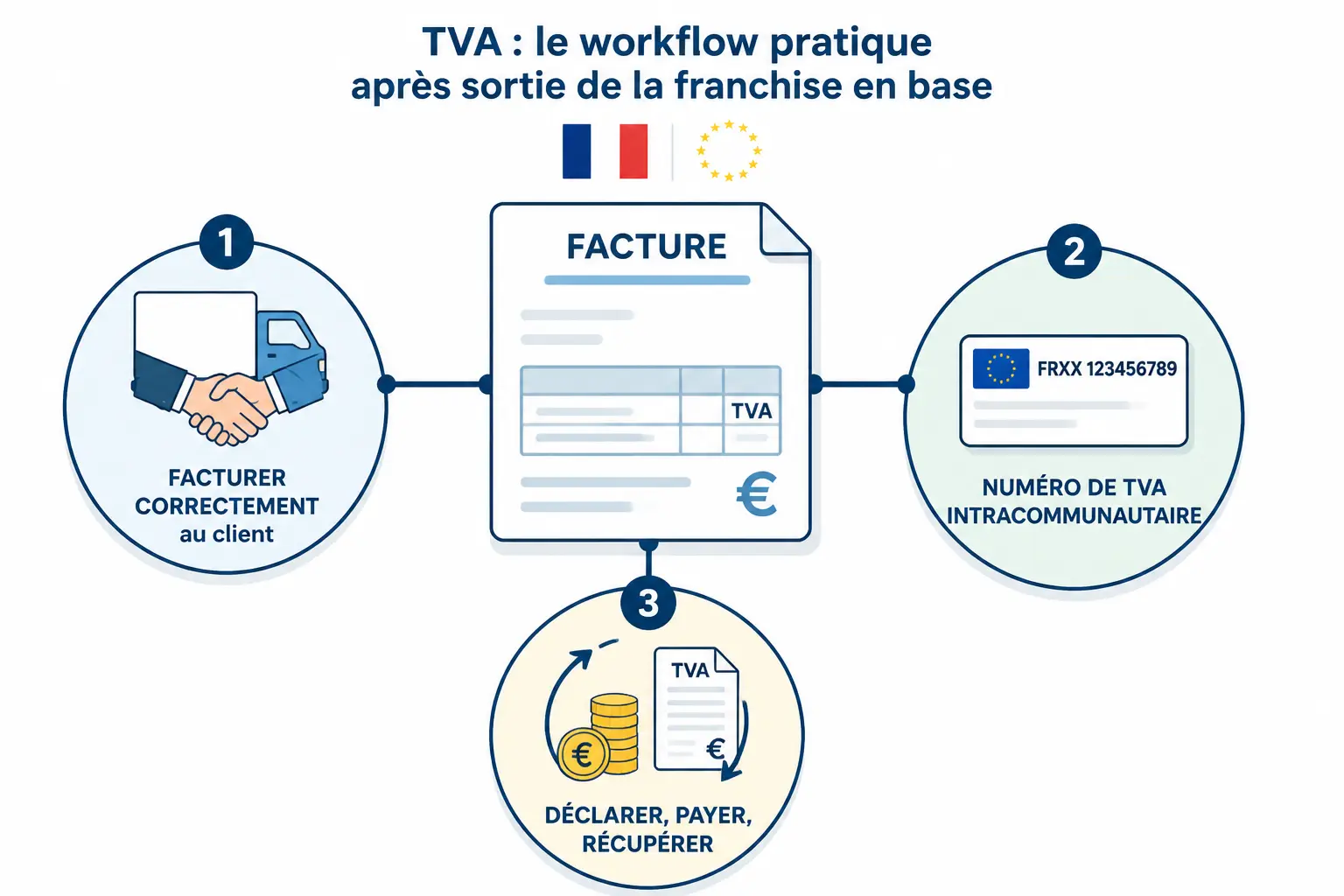

Factures, intracommunautaire et déclarations : le passage en pratique

Une fois la franchise sortie, il faut facturer correctement, demander le bon numéro si besoin, puis déclarer et payer la TVA. Le vrai sujet terrain, ce n’est pas la théorie fiscale, c’est le circuit complet : facture, collecte, déclaration, paiement et, si vous y avez droit, déduction sur les achats.

Bien facturer selon le client : France, UE et hors UE

Sur la facture, les mentions obligatoires changent selon votre statut. En pratique, il faut faire apparaître prix HT, taux de TVA, montant de TVA et prix TTC dès que vous êtes redevable. En franchise, la mention « TVA non applicable, art. 293 B du CGI » remplace tout cela.

Le cas du client compte aussi. Pour un client particulier en France, on facture en TTC dès que vous êtes assujetti. Pour un client professionnel en France, c’est la même logique, avec le bon taux. Pour un client professionnel dans l’UE, l’autoliquidation peut s’appliquer : le client déclare lui-même la TVA dans son pays, selon la nature de l’opération.

| Situation client | Facturation | Point de vigilance |

|---|---|---|

| Client particulier en France | Facture TTC | Bon taux de TVA selon l’activité |

| Client professionnel en France | Facture HT + TVA | Mentions obligatoires complètes |

| Client professionnel dans l’UE | Souvent sans TVA française | Autoliquidation et numéro intracommunautaire |

| Client particulier dans l’UE | Règles spécifiques | Vérifier le lieu d’imposition |

| Opérations hors UE | Traitement particulier | Se référer au type d’opération |

Les taux de TVA ne sont pas tous les mêmes. On rencontre surtout 20 %, mais aussi 10 %, 5,5 % et 2,1 % selon la nature du bien ou du service. Ce n’est pas un détail de comptable, c’est une ligne qui change votre prix final.

Le numéro de TVA intracommunautaire : pas seulement après les seuils

Le numéro de TVA intracommunautaire n’attend pas toujours la sortie de franchise. Vous pouvez en avoir besoin pour des achats intracommunautaires, des ventes intracommunautaires ou parce qu’une plateforme ou un client vous le demande. Le cas se traite auprès du SIE.

La marche à suivre est assez simple. Vous créez ou utilisez votre espace professionnel sur impots.gouv.fr, vous contactez votre service des impôts des entreprises, puis vous vérifiez la délivrance du numéro. Selon les dossiers, le délai varie, donc mieux vaut anticiper avant la première opération concernée.

Le saviez-vous ? Un micro-entrepreneur peut rester en franchise pour ses ventes en France tout en ayant besoin d’un numéro intracommunautaire pour certaines opérations UE. Ce n’est pas contradictoire. C’est juste plus technique que ce qu’on imagine au départ.

Déclarer, payer et récupérer la TVA sans vous compliquer la vie

Une fois redevable, vous basculez vers une logique de déclaration de TVA. Selon votre régime, vous serez au régime réel simplifié ou au régime réel normal, avec une déclaration CA12 ou CA3. Le bon choix dépend surtout du volume et du rythme de votre activité.

Le calendrier doit être propre. À partir de la date d’assujettissement, la première facture avec TVA doit être conforme, puis vient la première déclaration sur impots.gouv.fr et le premier paiement. Si vous avez un peu de trésorerie tendue, mieux vaut le prévoir avant, pas après.

Bonne nouvelle, la déduction de la TVA sur les achats devient possible sous conditions. Un ordinateur à 1 200 € HT, un logiciel ou une sous-traitance peuvent générer de la TVA déductible si les dépenses sont utiles à l’activité et correctement justifiées. Mais on ne récupère pas la TVA de l’historique par défaut.

Le réflexe à garder pour éviter la mauvaise surprise de trésorerie

Sur la TVA, le bon réflexe est simple : suivre son chiffre d’affaires tous les mois, surveiller les seuils, et préparer la bascule avant qu’elle n’arrive. Si vous attendez le dernier moment, vous risquez de facturer mal, de déclarer en retard ou de sous-estimer ce qui doit être reversé. Et là, la trésorerie encaisse le choc.

Gardez aussi cette idée en tête : la TVA collectée n’est pas votre chiffre d’affaires. C’est de l’argent transitoire, qui traverse votre compte sans vous appartenir vraiment. Si vous continuez à raisonner comme avant, vous pouvez vendre plus et respirer moins.

Mini check-list utile :

- suivre le dépassement des seuils chaque mois ;

- vérifier les mentions obligatoires sur facture ;

- demander le numéro de TVA intracommunautaire si une opération l’exige ;

- choisir entre régime réel simplifié et régime réel normal ;

- planifier la première déclaration de TVA et le premier paiement.

Au moment de chiffrer une vente, distinguer devis, proforma et facture finale limite les erreurs de trésorerie. Le guide sur la facture proforma avec modèle et mentions clarifie ce point.

Foire aux questions

Comment savoir si ma micro-entreprise doit commencer à facturer la TVA ?

Le signal arrive quand votre chiffre d’affaires dépasse les seuils de franchise en base. Tant que vous restez sous ces limites, vous pouvez facturer sans TVA avec la mention adaptée. Dès que le dépassement déclenche la sortie de franchise, vos factures doivent passer en HT + TVA selon la date applicable.

Quel est le seuil de TVA à surveiller en micro-entreprise ?

Il faut suivre deux niveaux : un seuil normal et un seuil majoré. Le premier sert d’alerte, le second peut faire basculer plus vite vers la TVA si vous le franchissez. Les montants évoluent selon les règles en vigueur, donc mieux vaut vérifier les seuils à jour sur impots.gouv.fr.

Une micro-entreprise est-elle toujours assujettie à la TVA ?

Pas forcément. En tva micro entreprise, on peut être assujetti sans être redevable tant que l’on reste en franchise en base, ce qui permet de vendre sans facturer la taxe. La situation change quand les seuils sont dépassés ou quand certaines opérations, notamment à l’international, imposent un traitement TVA spécifique.

Faut-il un numéro de TVA intracommunautaire avant de dépasser les seuils ?

Le numéro peut être nécessaire avant même une sortie de franchise, notamment pour des achats ou ventes au sein de l’Union européenne. Tout dépend de la nature de l’opération et du client concerné. Un micro-entrepreneur peut donc rester sans TVA sur ses ventes françaises tout en devant gérer un numéro intracommunautaire pour certaines transactions.

Que change concrètement le passage à la TVA sur les factures et la trésorerie ?

Les prix ne se lisent plus de la même manière, car vous encaissez désormais de la TVA que vous devrez reverser. Vos factures doivent afficher le montant hors taxe, le taux, la TVA et le total TTC, ce qui modifie aussi votre positionnement prix face aux clients. Si la bascule n’est pas anticipée, la trésorerie peut sembler plus confortable qu’elle ne l’est réellement.