- Le calcul BFR mesure le besoin de cash lié au cycle d’exploitation, pas la rentabilité.

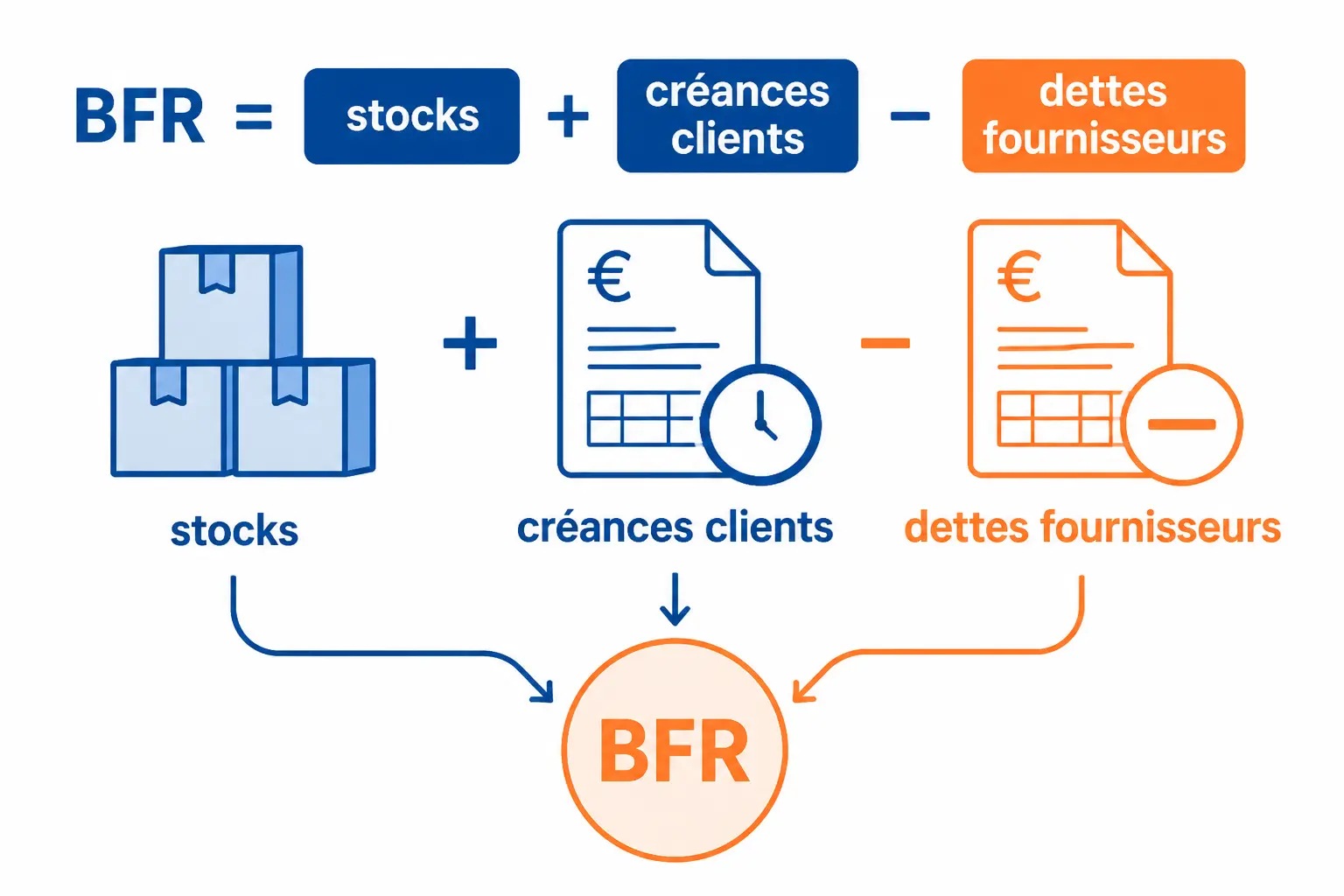

- La formule simple est : stocks + créances clients – dettes fournisseurs.

- Un BFR positif signifie que l’activité consomme du financement court terme.

- Le suivi mensuel en jours de chiffre d’affaires révèle plus vite les tensions de trésorerie.

- Réduire les délais clients, les stocks et négocier les fournisseurs permet de libérer du cash.

Si votre activité vend, livre puis encaisse plus tard, le sujet n’est pas théorique. Le calcul BFR dit très vite si votre exploitation consomme du cash ou en libère, et pourquoi votre trésorerie peut se tendre alors même que le chiffre d’affaires progresse. On parle ici d’un décalage de caisse, pas d’une opinion de comptable. La bonne question est simple : qu’est-ce qui bloque vraiment ? Stocks, clients, fournisseurs, TVA, saisonnalité… on va les remettre à plat.

Qu’est-ce que le besoin en fonds de roulement et pourquoi le suivre ?

Le besoin en fonds de roulement sert à mesurer le décalage entre ce que l’entreprise paie maintenant et ce qu’elle encaisse plus tard. C’est un indicateur de pilotage financier très concret, parce qu’il dit si votre exploitation crée une tension de trésorerie à court terme ou non.

Le BFR mesure un décalage, pas une performance

Le BFR ne dit pas si votre entreprise est rentable. Il dit si votre exploitation immobilise de la trésorerie. Vous pouvez vendre beaucoup, dégager une belle marge, et pourtant avoir un compte bancaire qui se vide.

Imaginez une caisse de magasin. Vous avez vendu le produit, mais l’argent n’est pas encore sur le compte. Entre la vente et l’encaissement, il y a un trou temporaire à financer, et c’est exactement ce que capture le besoin en fonds de roulement.

Ce décalage vient du cycle d’exploitation : vous achetez, vous stockez, vous facturez, puis vous encaissez. Plus les stocks, les créances clients et le crédit clients sont élevés, plus l’argent reste bloqué dans l’activité. À l’inverse, des dettes fournisseurs plus longues réduisent le besoin.

Pourquoi le suivre même si la marge semble correcte

Une marge correcte ne protège pas toujours la trésorerie. On voit souvent des entreprises qui “font du chiffre” mais qui vivent avec un décalage de trésorerie permanent parce que les délais de paiement s’allongent ou que le stock gonfle.

Prenez trois cas classiques : une activité saisonnière qui achète avant de vendre, une PME en forte croissance qui doit financer plus de commandes en cours, ou une société qui passe de 30 à 60 jours de délai de paiement clients sans avoir ajusté ses conditions commerciales.

Le bon réflexe, c’est de suivre le BFR tous les mois, pas une fois par an au moment du bilan. Un seuil d’alerte se voit tôt dans un tableau de trésorerie, bien avant qu’il n’apparaisse dans le compte de résultat.

Calcul BFR : la formule simple à retenir

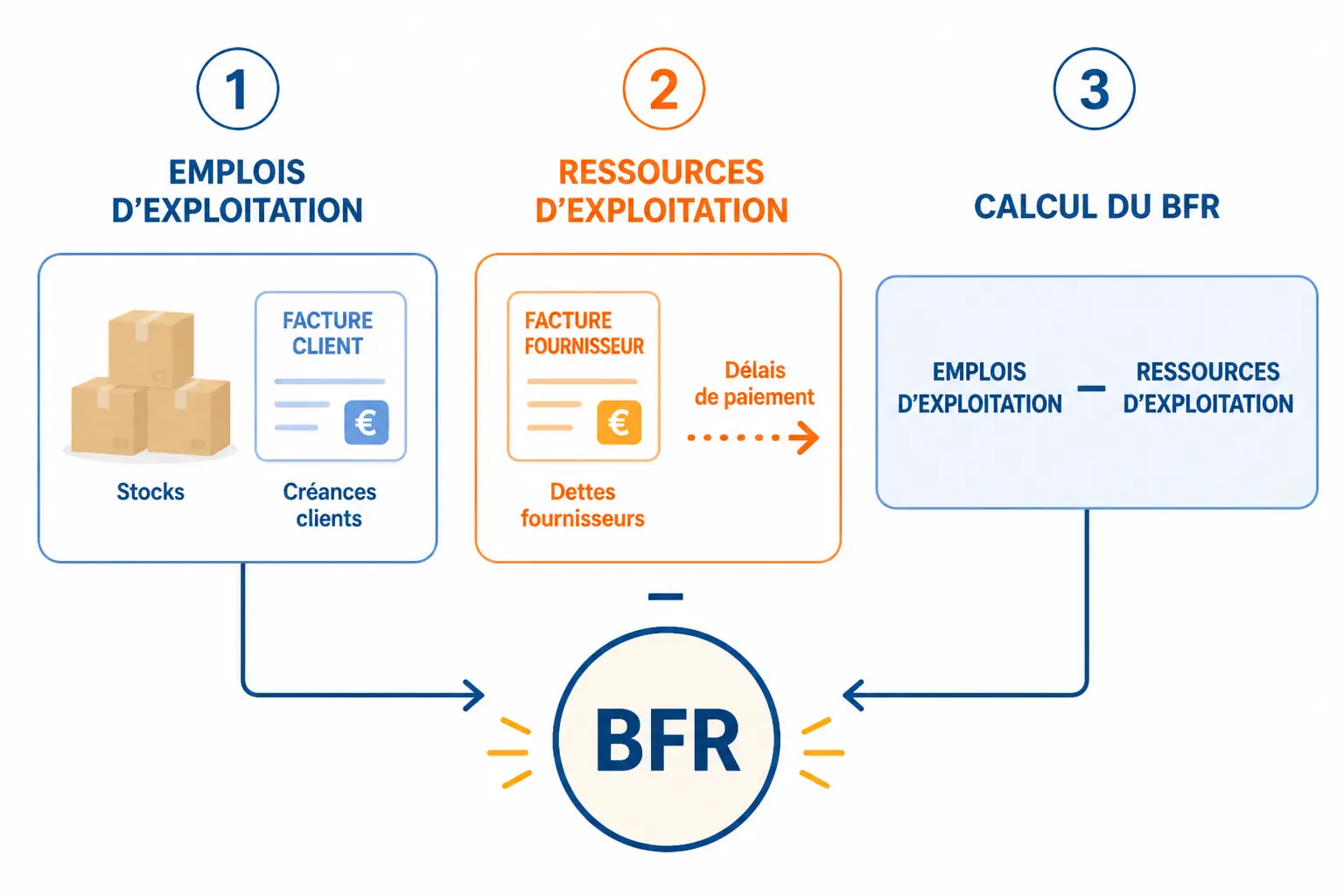

Pour calculer le BFR, il faut retenir une logique très stable : on additionne les emplois d’exploitation et on retire les ressources d’exploitation. La formule peut rester courte pour un pilotage rapide, ou devenir plus détaillée selon le niveau de précision recherché.

La formule courte qui répond à la plupart des cas

La version la plus mémorisable est celle-ci : BFR = stocks + créances clients – dettes fournisseurs. C’est la base que beaucoup de dirigeants utilisent pour une lecture rapide de leur BFR entreprise.

Chaque poste a un rôle clair. Les stocks immobilisent du cash tant qu’ils ne sont pas vendus. Les créances clients représentent des ventes déjà réalisées mais pas encore encaissées. Les dettes fournisseurs, elles, jouent le rôle d’un financement court terme.

Le signe final compte beaucoup. Si le résultat est positif, l’exploitation demande du cash. S’il est nul, le cycle s’équilibre à peu près. S’il est négatif, l’activité se finance partiellement par ses fournisseurs, ce qui peut être très confortable dans certains modèles.

Exemple rapide : stock 50 000 €, créances clients 80 000 €, dettes fournisseurs 60 000 €. Le calcul BFR donne 70 000 €. C’est la somme que l’entreprise doit financer pour faire tourner son cycle d’exploitation.

La formule complète pour un calcul plus propre

La formule complète ajoute les autres postes d’exploitation : autres créances, TVA, dettes sociales, dettes fiscales, avances reçues, produits constatés d’avance selon le cas. On se rapproche alors de la logique comptable issue du bilan comptable.

Cette version est utile quand vous préparez un business plan, un dossier bancaire, ou un suivi mensuel plus fin. Elle évite de sous-estimer ou de surévaluer le besoin, surtout si l’activité manipule beaucoup de TVA ou travaille avec des acomptes.

L’idée n’est pas de faire compliqué pour faire sérieux. L’idée, c’est d’avoir un calcul plus fiable pour une décision plus juste. Si vous avez déjà vu un prévisionnel trop optimiste, vous savez à quel point quelques lignes oubliées changent la photo.

Comment le calculer à partir du bilan, étape par étape

Pour faire un calcul BFR propre à partir du bilan, il faut d’abord isoler les postes d’exploitation, puis retirer ce qui finance l’activité, et enfin faire la différence. Le piège classique, c’est de mélanger exploitation, finance et trésorerie disponible.

Repérez d’abord les emplois d’exploitation

Les emplois d’exploitation se trouvent dans l’actif circulant : stocks, en-cours, créances clients et autres créances liées à l’activité. Ce sont des postes qui absorbent du cash tant qu’ils ne se transforment pas en encaissements.

Dans la pratique, on regarde souvent le stock moyen plutôt que le stock de clôture si l’activité bouge beaucoup dans l’année. On peut aussi intégrer les encours clients, les acomptes versés, ou la TVA déductible selon le niveau de détail retenu.

Le point clé est simple : tant que ces montants ne reviennent pas en trésorerie, ils restent immobilisés. C’est un peu comme un embouteillage sur une voie d’accès au compte bancaire. Ça avance, mais pas assez vite.

Puis isolez les ressources d’exploitation

Les ressources d’exploitation se trouvent au passif circulant : dettes fournisseurs, dettes fiscales et sociales, avances reçues, parfois TVA collectée selon l’approche retenue. Ce sont des financements temporaires du cycle d’exploitation.

Il faut bien distinguer ces dettes d’exploitation des dettes financières. Un emprunt bancaire ne vient pas réduire le BFR dans la logique d’analyse du cycle, car il relève du financement global, pas de l’exploitation courante.

Ces ressources jouent un rôle d’amortisseur. Elles permettent à l’entreprise de garder du cash un peu plus longtemps avant de le sortir. Si vos fournisseurs vous laissent 45 jours et que vos clients vous paient à 60 jours, vous comprenez vite où se crée la tension.

Faites le tri entre exploitation, hors exploitation et finance

Il ne faut pas tout mettre dans le même panier. On exclut les emprunts, les concours bancaires, les disponibilités, les immobilisations et les éléments exceptionnels du calcul du BFR. Sinon, vous brouillez la lecture avec le fonds de roulement et la trésorerie nette.

Le plus simple est de lire le bilan comme une chaîne. D’un côté, ce qui sert à faire tourner l’activité. De l’autre, ce qui la finance. Le besoin de financement naît de l’écart entre les deux.

| Poste du bilan | À inclure dans le BFR | Pourquoi |

|---|---|---|

| Stocks et en-cours | Oui | Immobilisent du cash |

| Créances clients | Oui | Argent vendu mais non encaissé |

| Autres créances d’exploitation | Oui | Financement non encore récupéré |

| Dettes fournisseurs | Oui | Financement court terme |

| Dettes fiscales et sociales | Oui | Financement temporaire d’exploitation |

| Emprunts bancaires | Non | Relève du financement |

| Trésorerie disponible | Non | Ce n’est pas du BFR |

| Immobilisations | Non | Relève du long terme |

Le tableau aide à cadrer la lecture. Ensuite, vous pouvez recalculer le besoin en gardant toujours le même périmètre. C’est ce qui permet de comparer des mois entre eux sans se raconter d’histoire.

HT ou TTC, TVA et saisonnalité : les règles qui changent le résultat

Le vrai sujet de beaucoup de calculs BFR, c’est la cohérence des données. Le bon montant peut être faux si vous mélangez HT ou TTC, si vous oubliez la TVA ou si vous prenez une photo prise au mauvais moment.

HT ou TTC : choisissez une logique et tenez-la

Dans la plupart des analyses de gestion, on travaille en HT. C’est plus propre pour comparer les créances, les dettes et le chiffre d’affaires, car on neutralise la TVA qui n’est qu’un décalage de collecte et de reversement.

Si vos données sont en TTC, vous pouvez les retraiter. Mais il faut le faire de manière homogène pour les créances clients, les dettes fournisseurs et le chiffre d’affaires. Sinon, vous comparez des montants qui ne vivent pas dans la même unité.

Un mélange HT/TTC fausse vite l’interprétation. Vous pouvez alors croire que le BFR explose alors qu’une partie de l’écart vient seulement de la TVA. C’est le genre d’erreur qui fait perdre du temps en réunion.

La saisonnalité peut fausser une photo de fin de mois

Une photo de bilan peut être trompeuse si votre activité est saisonnière. C’est vrai dans le commerce de détail, l’industrie, l’agroalimentaire, mais aussi dans des services avec une forte concentration de ventes sur certaines périodes.

Pourquoi ? Parce qu’à la fin d’un mois chargé, le stock peut être gonflé, les créances pas encore encaissées et les dettes fournisseurs déjà tombées. Le calcul du BFR en jours devient alors plus utile qu’un montant isolé.

Prenez un exemple simple. Vous achetez massivement en mars pour vendre en avril et mai. Au 31 mars, le besoin paraît énorme. Deux mois plus tard, la photo a déjà changé. Voilà pourquoi il faut regarder la dynamique, pas seulement l’instantané.

Quand la TVA, le HT et le TTC brouillent l’analyse, une facture proforma : modèle et mentions à vérifier aide à cadrer les montants retenus.

Exemple chiffré : du bilan au montant de besoin de financement

Un exemple vaut mieux qu’une grande théorie. On va partir d’une PME simple, puis enrichir le calcul avec la TVA et quelques dettes d’exploitation pour voir ce que ça change vraiment.

Un premier exemple avec la formule simple

Imaginons une société avec 80 000 € de stocks, 120 000 € de créances clients et 90 000 € de dettes fournisseurs. Le calcul est direct : 80 000 + 120 000 – 90 000 = 110 000 €.

Cela veut dire que l’exploitation consomme 110 000 € de trésorerie avant encaissement. Si votre trésorerie nette est faible, ce montant doit être financé par du fonds de roulement, une ligne court terme ou un apport de cash.

| Poste | Montant | Effet sur le BFR |

|---|---|---|

| Stocks | 80 000 € | Augmente le besoin |

| Créances clients | 120 000 € | Augmente le besoin |

| Dettes fournisseurs | 90 000 € | Réduit le besoin |

| BFR total | 110 000 € | Besoin de financement |

Le commentaire dirigeant est simple : votre activité fait tourner de la valeur, mais elle laisse 110 000 € bloqués dans le cycle. Tant que le client n’a pas payé, c’est vous qui avancez.

Le même cas enrichi avec TVA et autres dettes

Ajoutons maintenant 15 000 € de TVA déductible, 12 000 € de dettes sociales et 8 000 € de dettes fiscales liées à l’exploitation. On obtient des emplois d’exploitation de 215 000 € et des ressources d’exploitation de 110 000 €.

Le BFR complet devient alors 105 000 €. La différence avec la formule simple n’est pas énorme ici, mais dans certaines activités la TVA ou les dettes sociales pèsent davantage et modifient franchement le résultat.

| Poste | Montant | Sens |

|---|---|---|

| Stocks | 80 000 € | Emploi |

| Créances clients | 120 000 € | Emploi |

| TVA déductible | 15 000 € | Emploi |

| Dettes fournisseurs | 90 000 € | Ressource |

| Dettes sociales | 12 000 € | Ressource |

| Dettes fiscales | 8 000 € | Ressource |

| BFR complet | 105 000 € | Besoin net |

Pour parler à la banque ou préparer un business plan, on retient souvent ce montant complet. Pour piloter le quotidien, le suivi des stocks, des clients et des fournisseurs suffit souvent à voir la tendance. Le bon niveau de détail dépend de la décision à prendre.

Le traduire en jours de chiffre d’affaires pour mieux le piloter

Un montant brut parle peu quand on compare plusieurs mois ou plusieurs sociétés. Le convertir en jours de chiffre d’affaires rend le pilotage beaucoup plus lisible, parce qu’on le relie à l’activité réelle.

La formule en jours qui parle tout de suite

La formule est la suivante : BFR en jours = BFR / chiffre d’affaires HT x 360 ou 365 selon la convention retenue. Si votre BFR est de 180 000 € et votre chiffre d’affaires annuel de 1 440 000 €, cela fait 45 jours.

Qu’est-ce que cela veut dire concrètement ? Que votre exploitation immobilise l’équivalent de 45 jours de ventes avant encaissement net. À 60 jours, la tension est plus forte. À 90 jours, on parle souvent d’un cycle très consommateur de trésorerie.

Il faut garder un chiffre d’affaires cohérent avec la période analysée. Un BFR mensuel rapporté à un chiffre d’affaires annuel n’a pas le même sens qu’un BFR annualisé. C’est une erreur de lecture fréquente dans les comités de gestion.

Quels repères et quels seuils doivent vous alerter

Il n’existe pas de standard universel. Une entreprise de services, une société de négoce et une industrie n’ont pas le même profil de BFR. Le bon repère, c’est la cohérence avec votre modèle économique.

Dans les services, le BFR peut être faible si vous facturez vite et sans stock. Dans le commerce ou l’industrie, il grimpe plus facilement à cause des achats à financer et du délai de rotation des stocks. Dans le commerce en ligne, les délais clients et la gestion des retours compliquent encore la lecture.

Les signaux d’alerte sont simples : une hausse continue du BFR en jours, un écart qui se creuse avec la marge, ou un plan de trésorerie qui se dégrade malgré un bon carnet de commandes. Là, il faut creuser, pas attendre le prochain bilan.

Sur un marché public, avances, acomptes et délais de règlement influencent directement le BFR. Le guide sur le CCAG 2021 et ses points de vigilance aide à les anticiper.

BFR, FRNG et trésorerie nette : ne mélangez pas les trois

Ces trois indicateurs sont liés, mais ils ne racontent pas la même chose. Si vous les confondez, vous risquez de lire votre situation financière à l’envers.

Le fonds de roulement finance le long terme

Le fonds de roulement net global, ou FRNG, correspond à l’excédent des ressources stables sur les emplois stables. En pratique, il dit si les ressources longues, comme les capitaux propres et les dettes financières longues, couvrent les investissements durables.

Son rôle est simple : financer une partie du cycle d’exploitation quand le BFR en a besoin. Si le FRNG est trop faible, l’entreprise dépend davantage du court terme pour faire face à son exploitation.

Le lien avec les investissements est direct. Plus vous immobilisez de capital dans des actifs durables, plus il faut des ressources stables pour garder de l’air. Sinon, vous financez du long terme avec du court terme, et ça finit souvent par coincer.

La trésorerie nette est le résultat final de l’équation

La formule simple à garder en tête est : FRNG – BFR = trésorerie nette. Si le FRNG est supérieur au BFR, la trésorerie nette est positive. S’il est inférieur, la trésorerie nette se tend.

Prenons un scénario. FRNG à 220 000 €, BFR à 180 000 €. La trésorerie nette ressort à 40 000 €. Si le BFR monte à 260 000 € sans hausse du FRNG, la trésorerie nette passe à -40 000 €. Vous voyez le basculement.

C’est là que le pilotage devient utile. On peut améliorer la trésorerie sans vendre plus, juste en réduisant le besoin en fonds de roulement. Un encaissement plus rapide, un stock plus serré, un paiement fournisseur mieux calibré, et l’effet se voit vite.

Comment interpréter le résultat et quelles actions lancer pour le réduire

Une fois le chiffre calculé, il faut le lire avec calme. Un BFR n’est ni bon ni mauvais en soi, il dépend de votre modèle et du niveau de financement disponible pour l’absorber.

Positif, nul ou négatif : ce que cela dit vraiment

Un BFR positif signifie que l’exploitation demande du financement. C’est courant dans beaucoup d’activités. Ce n’est pas une faute, c’est une réalité de cycle.

Un BFR nul est plus rare. Cela veut dire que ce que vous immobilisez est à peu près compensé par ce que vos fournisseurs ou autres tiers financent temporairement. C’est confortable, mais peu fréquent hors certains modèles très spécifiques.

Un BFR négatif peut être un vrai avantage structurel. On le voit par exemple dans la grande distribution, certains modèles d’abonnement ou des activités où l’on encaisse avant de livrer. Là, les clients financent une partie du cycle.

Trois leviers concrets pour libérer du cash vite

Le premier levier, c’est le client. Réduire le délai de règlement clients, relancer plus tôt, mieux cadrer la facturation, demander des acomptes. Parfois, quinze jours gagnés changent davantage que deux points de marge.

Le deuxième levier, c’est le stock. Travailler le stock moyen, couper les références lentes, améliorer la prévision, mesurer le ratio de rotation. Un stock qui tourne plus vite, c’est du cash qui revient au compte plus tôt.

Le troisième levier, ce sont les fournisseurs. Négocier sans casser la relation, lisser les échéances, fiabiliser le processus d’achat. Le but n’est pas de tirer au maximum, mais d’aligner le paiement sur la réalité du cycle.

Les erreurs fréquentes et les cas où la méthode change

Les erreurs classiques reviennent souvent. Mélanger HT et TTC. Prendre une date de bilan atypique. Intégrer des dettes financières dans le BFR. Oublier la saisonnalité. Résultat, on pilote sur une base bancale.

Le modèle économique change aussi la méthode. Une entreprise de services avec facturation mensuelle n’a pas les mêmes postes qu’un industriel avec stock et encours. Un commerçant en ligne gère aussi les retours, les délais de livraison et parfois des encaissements par carte très rapides.

Pour une création d’entreprise, on parle souvent de besoin en fonds de roulement normatif. C’est une estimation prévisionnelle du besoin moyen à financer au démarrage. C’est très utile dans un business plan, parce qu’un démarrage trop optimiste sur le BFR finit vite en tension de caisse.

Avant d’accorder des délais de paiement, qualifier le client limite le risque d’encours excessif. Une fiche d’identité d’entreprise : modèle + exemple rempli structure cette vérification.

Passer à l’action

Le bon réflexe, c’est de recalculer votre BFR avec le même périmètre, de le convertir en jours, puis d’identifier le poste qui dérive. Ensuite, vous choisissez une action simple à 30 jours sur les clients, les stocks ou les fournisseurs. Le pilotage utile ne repose pas sur quinze ratios, mais sur trois ou quatre chiffres reliés à une décision.

En trois indicateurs bien choisis, vous pouvez voir en une semaine si votre croissance vous enrichit… ou vous épuise. Si votre CAC est de 120 € et que votre marge brute par client est de 60 €, il vous faut au moins deux achats pour rentrer dans vos frais, sinon chaque nouvelle vente creuse la trésorerie. Une fois la rentabilité cadrée, le sujet suivant devient presque évident : où se perd le temps dans votre cycle de vente ?

Foire aux questions

Comment calcule-t-on le BFR à partir du bilan ?

Le calcul BFR part des postes d’exploitation du bilan : stocks, créances clients et autres créances, puis on retranche les dettes fournisseurs et les autres dettes d’exploitation. La formule simplifiée reste souvent la plus lisible : BFR = stocks + créances clients – dettes fournisseurs. Pour une analyse plus fine, on ajoute la TVA et les dettes sociales ou fiscales liées au cycle.

Comment calculer le BFR et le FRNG ensemble ?

On calcule d’abord le BFR pour mesurer le besoin de financement du cycle d’exploitation, puis le FRNG pour vérifier si les ressources stables couvrent les emplois durables. La lecture complète se fait avec la formule suivante : FRNG – BFR = trésorerie nette. Si le FRNG est supérieur au BFR, l’entreprise garde un matelas de trésorerie ; sinon, la tension apparaît rapidement.

Où repérer le BFR dans un bilan comptable ?

Le BFR ne figure pas comme une ligne unique dans le bilan, il se reconstitue à partir de plusieurs postes. Côté actif, on retrouve surtout les stocks et les créances clients ; côté passif, les dettes fournisseurs, fiscales et sociales. C’est donc un indicateur calculé à partir du bilan, pas une donnée affichée directement.

Comment savoir si un BFR est trop élevé ?

Un BFR devient préoccupant quand il augmente plus vite que l’activité ou quand il absorbe une part croissante du chiffre d’affaires. Le bon repère dépend du secteur, mais une hausse durable en jours de ventes ou une trésorerie qui se tend malgré une croissance du CA sont de vrais signaux d’alerte. Dans ce cas, il faut regarder d’abord les délais clients, les stocks et les échéances fournisseurs.

Pourquoi le calcul BFR peut changer selon qu’on travaille en HT ou en TTC ?

La plupart des analyses se font en HT pour garder une base homogène entre ventes, créances et dettes. En TTC, la TVA peut fausser la lecture si on ne traite pas tous les postes de la même manière. Une méthode cohérente donne un résultat plus fiable, surtout pour un business plan ou un suivi de trésorerie.