- Le crédit d’impôt supprimé n’est pas généralisé à ce jour : il s’agit surtout de débats et de recentrages ciblés.

- Pour les revenus 2024 déclarés en 2025, le cadre fiscal actuel s’applique tant qu’aucune loi nouvelle n’est votée et publiée.

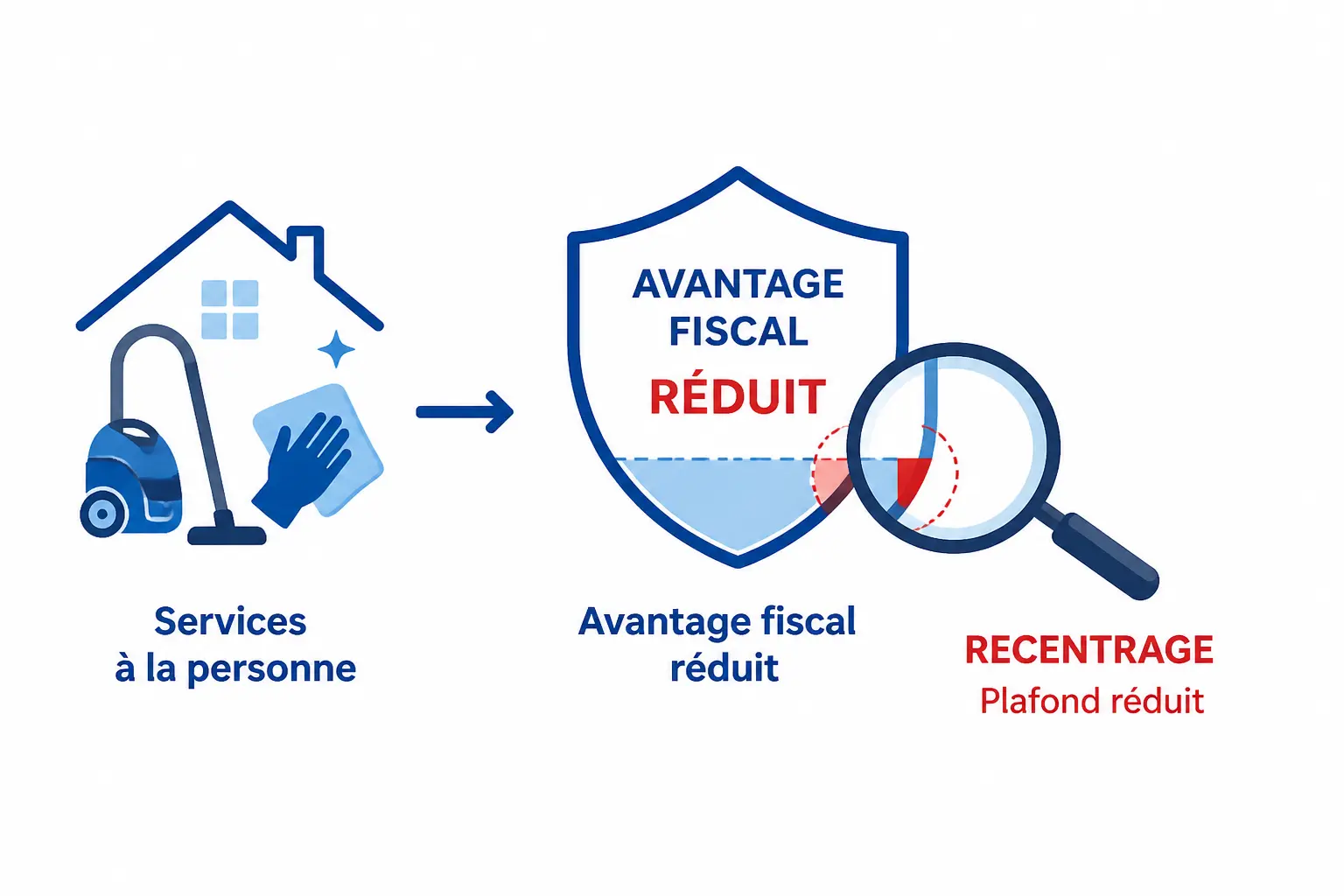

- Les services à la personne, le CESU et certaines dépenses de confort sont les dispositifs les plus susceptibles d’être ajustés.

- Un recentrage réduit le périmètre ou le plafond, mais ne signifie pas forcément une suppression totale de l’avantage fiscal.

- Vérifiez toujours l’éligibilité, le plafond, la facture et les justificatifs avant de conclure à une perte de crédit d’impôt.

Il y a beaucoup de bruit autour du crédit d’impôt supprimé. Une rumeur naît d’un débat budgétaire, une autre d’une réponse ministérielle, puis tout se mélange entre projet, texte voté et mesure déjà applicable. Résultat : on ne sait plus très bien si l’avantage fiscal disparaît vraiment, pour qui, ni à quelle date.

Si vous payez des services à la personne, si vous utilisez le CESU ou si vous suivez vos revenus de près, le bon réflexe reste le même : lire ce qui est écrit dans le texte, pas ce qui circule dans les titres.

Crédit d’impôt supprimé en 2026 : la réponse courte

Le bruit vient surtout des débats autour de la loi de finances 2026, alors que la situation réelle est plus nuancée pour les revenus 2024 et la déclaration 2025.

Ce qui est vrai, tout de suite

À ce stade, il n’existe pas de suppression généralisée des crédits d’impôt. On parle plutôt de pistes de recentrage, de plafonds revus ou d’exclusions ciblées selon les dispositifs. Entre une annonce politique et un texte de loi, il y a un vrai décalage.

Pour les revenus 2024 déclarés en 2025, on reste sur le cadre fiscal en vigueur tant qu’aucune disposition nouvelle n’a été votée et publiée. Une question écrite au Sénat, une réponse du ministère ou un article de presse ne changent pas, à eux seuls, votre impôt sur le revenu.

Tableau de synthèse des dispositifs

Voici la lecture utile pour ne pas confondre suppression, recentrage et simple débat budgétaire.

| Dispositif | Situation à ce jour | Risque évoqué | Ce qu’il faut vérifier |

|---|---|---|---|

| Crédit d’impôt services à la personne | Maintenu dans son principe | Recentrage possible | Activités éligibles, plafond, type de dépense |

| Crédit d’impôt emploi à domicile | Maintenu pour les dépenses éligibles | Débat sur certaines tâches de confort | Nature exacte de la prestation |

| Crédit d’impôt garde d’enfant | Maintenu | Ajustement possible selon le projet de loi de finances | Âge de l’enfant, mode de garde, justificatifs |

| Crédit d’impôt borne de recharge | Dispositif distinct, cadré par le texte applicable | Modification possible à l’avenir | Date d’application et conditions techniques |

| Dépenses de confort à domicile | Souvent visées par le recentrage | Exclusion ciblée possible | Dépenses non éligibles et plafond |

Le point clé, c’est que tout ne bouge pas au même rythme. On peut voir un avantage maintenu pour l’aide à domicile, et un autre resserré pour le jardinage ou le repassage selon le texte discuté.

Ce qu’on peut affirmer sur 2025 et 2026

Pour la déclaration d’impôt 2025, on parle des revenus 2024 et des dépenses déjà payées sur la période concernée. La règle de base reste celle du foyer fiscal, du plafond de dépenses et du montant du crédit d’impôt calculé sur des dépenses éligibles.

Pour le crédit d’impôt 2026, la vraie question est différente : qu’a voté le Parlement dans la loi de finances 2026, et à partir de quelle date d’application ? C’est là que se joue la perte ou non de l’avantage fiscal. Pas avant.

Honnêtement, c’est souvent là que les confusions coûtent cher. On croit avoir perdu un droit, alors qu’on a simplement payé hors période, dépassé le plafond ou mal rempli la case.

Quels avantages fiscaux sont vraiment dans le viseur ?

Le débat ne vise pas toujours tout le monde. Dans les faits, on parle surtout de certains services à la personne dits de confort, pas de l’ensemble des aides fiscales.

Services à la personne : ce qui concentre les débats

Le crédit d’impôt services à la personne couvre des dépenses comme l’aide à domicile, l’emploi à domicile via un salarié ou un prestataire à domicile, ou encore certaines interventions via une association agréée. Mais toutes les prestations ne sont pas traitées de la même façon.

Le gouvernement et le ministère ont déjà laissé entendre, dans plusieurs échanges publics, qu’un recentrage du dispositif pouvait viser les activités jugées moins prioritaires. Autrement dit, le crédit d’impôt existe encore, mais il peut ne plus couvrir exactement les mêmes gestes du quotidien.

Le cas le plus sensible, ce sont les services de confort. Jardinage, repassage, petit entretien, soutien scolaire selon les cas, garde d’enfant à domicile ou maintien à domicile d’une personne âgée peuvent être traités différemment selon le texte et la nature précise de la dépense.

Suppression, recentrage, plafond réduit : ce n’est pas la même chose

Quand on parle de suppression du crédit d’impôt, on imagine un avant et un après nets. En réalité, beaucoup de mesures budgétaires sont plus subtiles que cela. On peut exclure une dépense non éligible, baisser un plafond de dépenses ou réserver l’avantage à certains ménages.

Prenons un exemple concret. Si votre plafond passe de 12 000 euros à 8 000 euros, vous ne perdez pas tout l’avantage fiscal. Vous perdez seulement la partie située au-dessus du nouveau plafond, ce qui change le montant du crédit d’impôt sans l’anéantir.

Le même raisonnement vaut pour le crédit d’impôt emploi à domicile. Un salarié à domicile payé 10 000 euros par an ne déclenche pas le même effet qu’une prestation de ménage ponctuelle à 2 000 euros. Le niveau de perte dépend toujours du périmètre retenu par le texte.

Ce que visent souvent les niches fiscales supprimées ou revues

Quand l’administration parle de niches fiscales supprimées, elle met dans le même panier des mécanismes très différents. Certains servent à soutenir l’emploi à domicile, d’autres à orienter l’investissement, d’autres encore à simplifier le quotidien d’un ménage.

Le sujet n’est donc pas seulement fiscal. Il est aussi opérationnel : qui paie quoi, à qui, et sous quelle forme ? Un particulier employeur en CESU, une famille qui passe par une association agréée, un client d’un professionnel du secteur, tous n’ont pas les mêmes justificatifs ni les mêmes risques de requalification.

Le saviez-vous ? Un simple changement de libellé sur la facture peut faire basculer une dépense de la case éligible à la case non éligible. C’est le genre de détail qui semble administratif, puis qui finit par compter dans la caisse.

Les dépenses qui reviennent souvent dans les contrôles

Voici les dépenses qui demandent une vérification d’éligibilité plus sérieuse que les autres.

La garde d’enfant à domicile, l’aide à domicile pour une personne âgée ou dépendante, le jardinage, le repassage et le soutien scolaire reviennent très souvent dans les contrôles ou les questions des contribuables. Selon le cas, la dépense peut être éligible, plafonnée ou exclue.

Le point sensible reste la manière dont elle est facturée, déclarée et rattachée au bon foyer fiscal. Une dépense bien pensée sur le fond peut être rejetée si la forme ne suit pas.

Avant de trancher sur votre éligibilité, reprendre la fiche d’identité d’entreprise et ses informations clés aide à rattacher le bon régime fiscal au bon dossier.

Comment vérifier votre situation sans vous tromper de case

Le bon réflexe, c’est de repartir de votre déclaration et des justificatifs, pas de la rumeur du moment.

Les quatre vérifications à faire

Commencez par identifier la dépense. Est-ce une prestation de service à domicile, une garde d’enfant, une aide à domicile, ou une activité de confort ? La réponse change tout.

Ensuite, vérifiez l’éligibilité. Le montant du crédit d’impôt dépend d’une dépense réellement payée, d’un service autorisé et d’un cadre compatible avec le code général des impôts. Une facture mal libellée ou un prestataire non conforme peut suffire à faire sauter l’avantage.

Puis contrôlez le plafond de dépenses. C’est souvent là que le ménage croit à une suppression, alors qu’il s’agit simplement d’un plafond atteint. Enfin, estimez l’avance de 60 % si vous en bénéficiez, car elle modifie votre trésorerie au début de l’année.

Réduction d’impôt, déduction fiscale, crédit d’impôt : la différence utile

La déduction fiscale diminue le revenu imposable. Elle agit en amont du calcul de l’impôt sur le revenu. Une réduction d’impôt, elle, vient diminuer l’impôt dû, mais sans créer forcément de remboursement si l’impôt tombe à zéro.

Le crédit d’impôt, lui, est plus puissant dans un cas précis : s’il dépasse votre impôt dû, l’administration peut rembourser la différence. C’est pour cela que le remboursement du crédit d’impôt compte autant dans certains foyers.

Prenons un foyer fiscal avec 500 euros de crédit d’impôt et 300 euros d’impôt dû. Avec une réduction classique, les 200 euros restants seraient perdus. Avec un crédit d’impôt, ils peuvent être restitués selon les règles applicables.

Le parcours simple en quatre étapes

Vous pouvez lire votre situation comme une check-list.

D’abord, identifiez la dépense sur la facture, le contrat ou le relevé CESU. Ensuite, vérifiez l’éligibilité de la prestation et du professionnel du secteur. Puis, contrôlez le plafond de dépenses et les éventuelles exclusions. Enfin, calculez le montant du crédit d’impôt et l’avance de 60 % si elle s’applique.

Ce parcours évite les décisions à l’aveugle. Et il fait souvent gagner du temps, ce qui n’est pas un détail quand la déclaration d’impôt 2025 approche et que tout le monde s’y met en même temps.

Les pièces à garder sous la main

Gardez vos justificatifs de dépenses payées, les attestations du prestataire à domicile, les relevés CESU et tout document lié au contrat de travail si vous êtes particulier employeur. En cas de contrôle, ce sont ces pièces qui racontent l’histoire du dossier.

Si vous passez par une association agréée ou un professionnel du secteur, vérifiez que les mentions obligatoires figurent bien sur la facture. Une facture propre, c’est parfois la différence entre un dossier fluide et un échange interminable avec l’administration.

Si l’avantage fiscal bouge, vos prochains réflexes

L’alerte utile n’est pas de courir après chaque rumeur, mais d’adapter votre budget à ce qui est réellement voté.

Refaire le calcul avec deux exemples simples

Premier cas. Un ménage dépense 6 000 euros par an en services à la personne, avec un crédit d’impôt de 50 %. L’avantage fiscal représente 3 000 euros. Si un recentrage exclut 2 000 euros de dépenses, la perte réelle n’est pas de 3 000 euros, mais de 1 000 euros d’avantage.

Deuxième cas. Un foyer utilise 12 000 euros de prestations éligibles, mais le plafond est abaissé à 9 000 euros. Le crédit d’impôt chute mécaniquement sur 3 000 euros de base. À 50 %, cela fait 1 500 euros de moins. Vous voyez la logique : ce n’est pas le même choc qu’une suppression totale.

Choisir la bonne forme de recours

Si le texte bouge, comparez le coût net entre salarié à domicile, prestataire à domicile et association agréée. Le bon choix dépend du prix facturé, du temps de gestion, du niveau de sécurité administrative et du maintien de l’avantage fiscal.

Le CESU reste souvent pratique pour simplifier le paiement et les déclarations. Mais il faut toujours regarder le reste à charge après crédit d’impôt, pas seulement le tarif affiché. Une dépense qui paraît faible peut devenir moins intéressante si le crédit d’impôt est réduit.

Garder le cap sur le net après impôt

Au fond, la bonne question n’est pas : « Le crédit d’impôt a-t-il disparu ? » La vraie question est : combien vous coûte réellement le service après impôt, plafond et remboursement compris ? C’est ce chiffre qui compte dans votre budget mensuel.

Si le dispositif est recentré, votre réflexe doit être simple : vérifier le texte applicable, recalculer le montant du crédit d’impôt, puis ajuster le recours au service. Ce n’est pas la rumeur qui guide la décision, c’est l’impact net sur la trésorerie du foyer.

Si vous demandez une confirmation écrite à l’administration ou à votre expert-comptable, la mise en page d’un courrier selon la norme AFNOR facilite une démarche claire et formelle.

Foire aux questions

Le crédit d’impôt supprimé en 2026 existe-t-il encore pour les services à la personne ?

Le dispositif n’a pas été supprimé de façon générale à ce stade. Ce qui circule relève surtout de pistes de recentrage ou de modification de certaines dépenses éligibles, pas d’une disparition totale. Pour savoir si vous êtes concerné, il faut regarder le texte voté et la date d’application, pas les annonces intermédiaires.

Quels crédits d’impôt sont les plus susceptibles d’être revus ou réduits ?

Les débats portent surtout sur certains services à la personne dits de confort, comme le jardinage, le repassage ou quelques prestations à domicile jugées moins prioritaires. À l’inverse, les aides liées à l’emploi à domicile, à la garde d’enfant ou au maintien à domicile ne suivent pas forcément le même traitement. Tout dépend du périmètre retenu dans la loi de finances.

Est-ce qu’une simple annonce politique suffit à supprimer mon avantage fiscal ?

Pas du tout. Une mesure fiscale ne s’applique que si elle est inscrite dans un texte, votée puis entrée en vigueur. Tant que ces étapes ne sont pas réunies, le crédit d’impôt reste calculé selon les règles applicables à votre déclaration.

Comment savoir si ma dépense reste éligible au crédit d’impôt ?

Commencez par vérifier la nature exacte du service, le libellé de la facture et le plafond applicable à votre foyer. Une dépense peut être éligible, plafonnée ou exclue selon qu’il s’agit d’aide à domicile, de garde d’enfant ou d’une prestation de confort. Le doute vient souvent d’un détail de facturation ou d’une dépense payée hors période.

Le crédit d’impôt est-il remplacé par une réduction ou une déduction fiscale ?

Ce sont trois mécanismes différents. Le crédit d’impôt peut donner lieu à un remboursement si son montant dépasse l’impôt dû, alors qu’une réduction ou une déduction n’ont pas le même effet sur le résultat final. C’est pour cela qu’un changement de statut fiscal peut peser fortement sur le budget du foyer.