- L’apporteur d’affaires met en relation sans négocier ni conclure la vente.

- Sa valeur repose sur des leads qualifiés qui accélèrent le cycle commercial.

- Le cadre juridique doit éviter toute confusion avec un agent commercial ou un courtier.

- La commission doit rester compatible avec la marge brute et le panier moyen.

- Une convention claire doit préciser mission, preuve de l’apport, facturation et TVA.

- Le statut choisi dépend du volume d’activité : micro-entreprise, société ou activité complémentaire.

Quand un apporteur d’affaires fait bien son travail, il ne « vend » pas à la place de l’entreprise. Il ouvre une porte au bon moment, vers le bon interlocuteur, avec un prospect déjà un peu chauffé. Autrement dit, il enlève de la friction dans la prospection commerciale, et cela change tout sur un cycle de vente.

Reste deux questions très concrètes. Comment le rémunérer sans casser la marge ? Et dans quel cadre juridique travailler proprement, surtout si l’activité devient régulière ?

Qu’est-ce qu’un apporteur d’affaires ? Définition, rôle et exemple concret

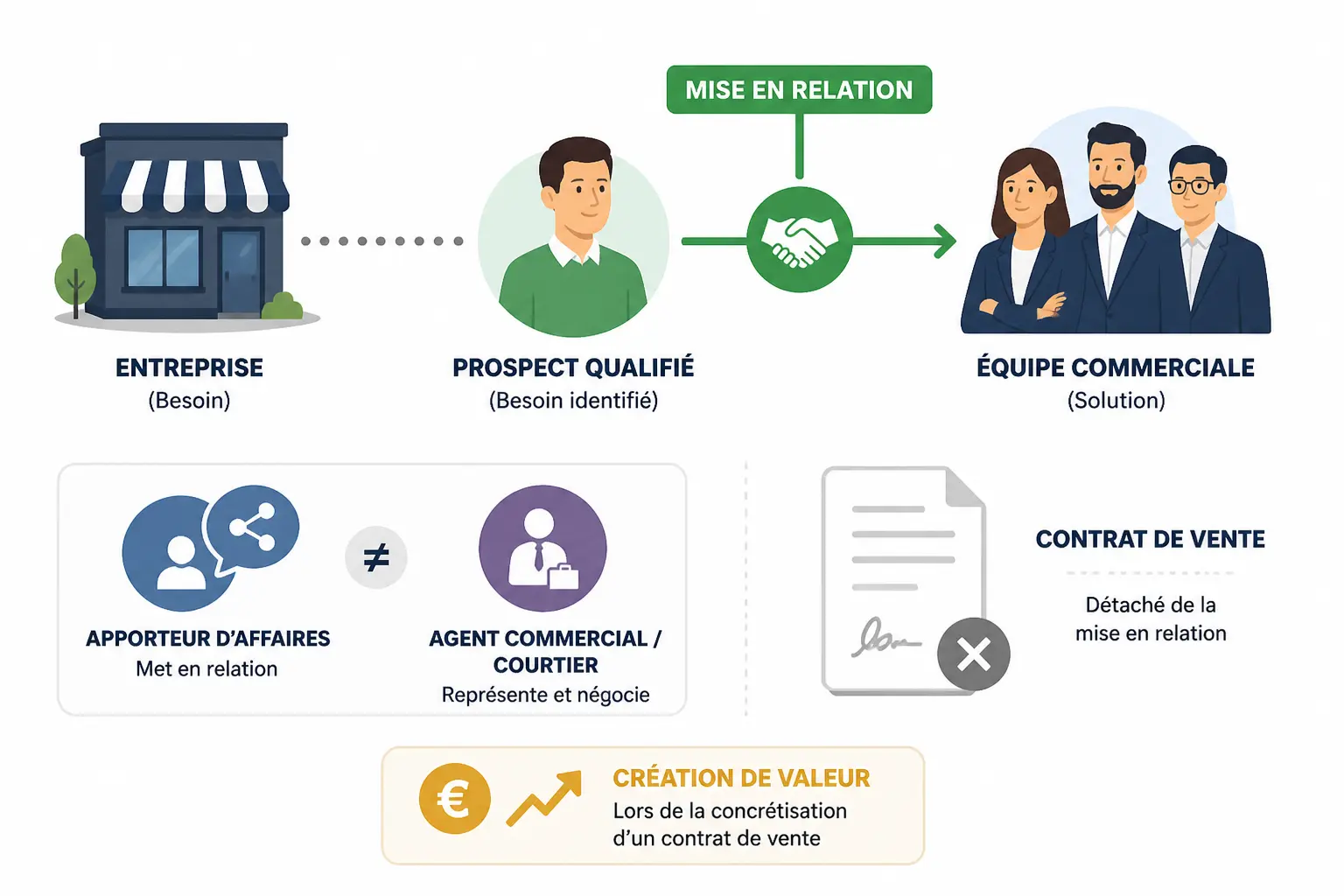

Un apporteur d’affaires est un intermédiaire commercial qui met en relation une entreprise et un prospect, sans forcément négocier ni conclure la vente. Le périmètre paraît simple sur le papier, mais il faut le poser vite, sinon la mission glisse vers autre chose. En pratique, on parle d’apport d’affaires, de mise en relation commerciale ou de transmission d’un contact qualifié.

Une mission de mise en relation, pas un mandat de vente

Concrètement, le rôle de l’apporteur d’affaires consiste à repérer un besoin, activer son réseau professionnel, puis transmettre le contact à l’entreprise partenaire. Il peut aussi vérifier que le besoin est réel, que le timing est bon et que le prospect a un minimum d’intention d’achat. C’est souvent là que la valeur se crée.

En revanche, il ne signe pas à la place du client, ne représente pas juridiquement la marque et n’encaisse pas la prestation. S’il commence à négocier des prix, à engager l’entreprise ou à promettre des conditions contractuelles, on change de terrain. Vous voyez le piège ? Une simple mise en relation peut vite ressembler à un vrai rôle commercial.

Le bon réflexe, c’est de distinguer la prise de contact de la vente elle-même. On peut très bien avoir un apporteur d’affaires performant sans qu’il touche au closing. Et c’est souvent plus sain pour tout le monde.

Ce qui le distingue d’un agent commercial et d’un courtier

Le sujet se complique quand on mélange trois rôles qui se ressemblent de loin : apporteur d’affaires, agent commercial et courtier. Le premier met en relation. L’agent commercial, lui, agit dans le cadre d’un mandat et peut négocier au nom de l’entreprise. Le courtier rapproche des parties, souvent avec une activité plus structurée et parfois réglementée selon le secteur.

Voici un repère rapide pour vous situer.

| Critère | Apporteur d’affaires | Agent commercial | Courtier |

|---|---|---|---|

| Mandat | Non | Oui | Selon le cas |

| Pouvoir de négociation | Non, en principe | Oui | Parfois |

| Représentation de l’entreprise | Non | Oui | Non, sauf cas particulier |

| Encadrement réglementaire | Variable selon le secteur | Plus encadré | Souvent spécifique au domaine |

| Rémunération | Commission d’apport | Commission sur les ventes | Honoraires ou commission |

Le risque classique, c’est de croire qu’on fait « juste » une mise en relation alors qu’on bascule en pratique vers de l’agent commercial. Honnêtement, c’est un cas qu’on voit souvent en mission : la fiche de poste dit une chose, le terrain en fait une autre. Et quand la commission est contestée, tout le monde relit le contrat avec un peu plus d’attention.

Un exemple chiffré pour voir où la valeur se crée

Prenons un contrat B2B à 12 000 € de chiffre d’affaires. Si la marge brute est de 5 000 € et que le cycle de vente dure deux mois, une mise en relation qui fait gagner trois rendez-vous et accélère le closing vaut plus qu’une liste de cinquante noms. Pourquoi ? Parce qu’on réduit le temps perdu en prospection commerciale et qu’on améliore le taux de transformation.

Imaginons que sans apport, l’équipe commerciale convertisse 1 prospect sur 10. Avec un contact qualifié transmis par réseau, le taux monte à 1 sur 4. Le contact ne vaut plus la même chose. Comme à la caisse d’un magasin : le but n’est pas de faire entrer du monde pour faire joli, mais de faire passer les bons articles dans la bonne file.

Autre lecture utile : si l’apporteur amène un client qui rachète ensuite, la valeur ne se limite pas à la première vente. Le panier moyen et la récurrence changent complètement le calcul. Un bon apporteur n’apporte pas seulement une affaire, il peut aussi ouvrir un canal.

Dans quels secteurs ce modèle fonctionne vraiment — et où les règles se durcissent

Le modèle de l’apporteur d’affaires fonctionne dans beaucoup de secteurs, mais pas partout avec la même liberté. La question n’est pas seulement « est-ce rentable ? », c’est aussi « est-ce autorisé et facturable dans ce cadre ? ».

Les terrains les plus favorables à la mise en relation

Le métier d’apporteur d’affaires fonctionne très bien quand la vente repose sur la confiance, le réseau et un cycle un peu long. On le voit souvent en B2B, sur des prestations de conseil, du numérique, de l’événementiel, du transport spécialisé ou des fournisseurs de niche. Là, une bonne recommandation vaut parfois mieux qu’une campagne de prospection.

Le point commun est simple : une entreprise cherche de nouveaux clients ou de nouveaux fournisseurs, mais le marché est fragmenté. L’intermédiaire commercial joue alors un rôle de tri, presque comme un filtre. Il ne fabrique pas la demande, il l’oriente.

Pour les secteurs plus relationnels comme la restauration, les vins et spiritueux ou certains services événementiels, le réseau joue aussi beaucoup. Mais la commission doit rester cohérente avec la marge réelle. Sur un petit ticket, une rémunération trop élevée peut tuer l’opération dès le départ.

Immobilier, assurance, banque : les zones à vérifier avant d’agir

L’immobilier, l’assurance et la banque demandent une vigilance particulière. Pourquoi ? Parce que la frontière entre simple recommandation, courtage et activité réglementée peut être très fine. Un apport d’affaires mal cadré peut être requalifié, et la commission contestée au passage.

Dans ces secteurs, on doit vérifier qui conseille, qui présente l’offre, qui collecte les informations et qui encaisse. Ce sont souvent ces détails qui font basculer le dossier. Un apporteur peut être légitime sur une mise en relation, puis devenir hors cadre s’il intervient dans la négociation ou la souscription.

Le bon réflexe consiste à lire le modèle économique avec des lunettes juridiques. Un secteur peut être rentable sur le papier, mais risqué si la règle d’accès ou de rémunération n’est pas respectée. Et là, le gain commercial ne compense pas toujours le coût du rattrapage.

Trois questions pour valider un secteur avant de vous lancer

Avant d’entrer dans un secteur, posez-vous trois questions simples. Qui signe le contrat ? Qui conseille le client ? Qui encaisse la prestation ou la commission ? Ces trois réponses suffisent souvent à voir si vous êtes dans une simple mise en relation commerciale ou dans un cadre plus réglementé.

Regardez aussi les usages de rémunération. Dans certains secteurs, la commission d’apport est courante. Dans d’autres, on attend des honoraires, une facture précise ou des justificatifs plus solides. Le flou ici coûte cher.

Enfin, vérifiez les obligations légales propres au domaine. Un rapide contrôle en amont évite des mois de travail sur un partenariat impossible à facturer. Franchement, mieux vaut perdre une heure au départ que trois semaines au moment du paiement.

Quand l’apport d’affaires touche à des pratiques commerciales sensibles, mieux vaut connaître le rôle de la DGCCRF, ses contrôles et ses sanctions avant de démarcher des partenaires.

Se lancer et obtenir ses premiers partenariats sans vendre du vent

Pour démarrer comme apporteur d’affaires, il faut partir d’un réseau exploitable et d’une promesse claire. Le statut vient après. Sinon, on confond « je connais du monde » et « je sais créer un flux de contacts qualifiés ».

Commencez par un réseau exploitable, pas par une promesse vague

Commencez par inventorier vos contacts utiles par secteur, fonction, pouvoir de décision et fréquence d’échange. Qui peut décider ? Qui peut introduire ? Qui a déjà besoin de la prestation que vous voulez mettre en relation ? Ce tri prend du temps, mais il évite de courir après des noms inutiles.

Ensuite, testez la réalité du flux. Si vous avez cinq contacts bien placés et qu’un seul a un besoin récurrent, vous n’avez pas encore un modèle. Vous avez une base. La différence est nette.

Quand vous approchez une entreprise partenaire, allez droit au but. Type de client, volume plausible, délai de mise en relation, conditions de rémunération. Un discours simple rassure davantage qu’une promesse floue. Les dirigeants ne cherchent pas un grand récit, ils veulent savoir si cela peut vraiment marcher.

Qualifiez vos contacts avant transmission, sinon la commission se discute

Un contact qualifié, ce n’est pas un simple nom avec un numéro de téléphone. C’est un contact avec un besoin réel, un budget approximatif, un interlocuteur identifié, un calendrier crédible et un accord pour être recontacté. Sans cela, l’entreprise partenaire peut considérer que l’apport n’a pas de valeur exploitable.

Voici une mini check-list simple avant transmission :

- besoin exprimé ou problème identifié ;

- décisionnaire ou bon interlocuteur ;

- budget ou ordre de grandeur ;

- horizon de décision ;

- consentement au contact ;

- contexte synthétique sur une fiche courte.

Ce point est central pour la commission d’apport. Plus la qualification est nette, plus le calcul de commission est simple. Sinon, le débat arrive vite : « ce client serait venu sans vous », « ce prospect n’était pas mûr », « le contact ne correspondait pas au besoin ». Vous avez déjà vu ce film ? Moi oui, trop souvent.

Quel statut choisir pour démarrer proprement

Pour démarrer, trois cadres reviennent souvent : micro-entreprise, société ou activité complémentaire. La micro-entreprise est simple à lancer, avec une comptabilité légère. Elle peut convenir si l’activité est testée, irrégulière ou encore modeste.

La société devient plus adaptée si l’activité se structure, si les commissions montent ou si vous voulez séparer plus proprement votre patrimoine et votre activité. Elle permet aussi une image plus lisible auprès de certaines entreprises partenaires, même si elle demande plus de gestion. L’activité complémentaire peut fonctionner dans certains cas, mais elle suppose de vérifier la compatibilité avec votre situation principale et vos autres obligations.

| Cadre | Intérêt | Limite | Cas d’usage |

|---|---|---|---|

| Micro-entreprise | Simplicité, démarrage rapide | Plafonds, gestion de la TVA selon le régime | Test d’activité, commissions modestes |

| Société | Cadre plus structuré, image plus professionnelle | Formalités et coûts plus élevés | Activité récurrente, partenariats réguliers |

| Activité complémentaire | Peut éviter une création immédiate | Vérifications sociales et fiscales nécessaires | Mission ponctuelle, faible volume |

Le vrai critère de choix, c’est le rythme. Testez-vous une fois ou construisez-vous un canal récurrent de développement commercial ? Si la réponse est la deuxième, mieux vaut cadrer tôt.

Quelle rémunération pour un apporteur d’affaires ? Commission, pourcentage et exemples de calcul

La question du prix d’un apporteur d’affaires revient tout le temps. Combien payer ? Sur quelle base ? Et à quel moment la commission devient-elle raisonnable pour les deux côtés ?

Les modèles de commission les plus utilisés

On voit quatre grands modèles. Le plus courant est le pourcentage de commission sur le chiffre d’affaires apporté. Il est simple à comprendre, mais il peut devenir coûteux si la marge est faible. Un autre modèle consiste à rémunérer sur la marge brute, ce qui est souvent plus logique quand la rentabilité varie beaucoup.

On rencontre aussi le forfait fixe par vente, utile sur des offres standardisées. Enfin, certaines entreprises ajoutent une rémunération récurrente limitée dans le temps, par exemple sur un abonnement ou un contrat annuel renouvelable. Là, il faut bien fixer la durée, sinon la commission devient un coût dormant.

| Modèle | Quand l’utiliser | Vigilance |

|---|---|---|

| Pourcentage du chiffre d’affaires | Offre simple, marge stable | Peut rogner la rentabilité |

| Pourcentage de la marge brute | Rentabilité à protéger | Demande un calcul plus précis |

| Forfait par vente | Offre standardisée, ticket moyen connu | Peut être trop élevé sur petits paniers |

| Commission récurrente limitée | Abonnements, contrats récurrents | Définir la durée de versement |

Le cycle de vente compte beaucoup. Une commission de 5 % n’a pas le même effet sur une vente ponctuelle à 500 € que sur un contrat annuel à 20 000 €. Si vous gardez ce réflexe, vous évitez déjà pas mal d’erreurs.

Comment calculer un pourcentage viable sans vous tromper

Le bon calcul repose sur quelques chiffres simples : panier moyen, marge brute, coût d’acquisition, délai d’encaissement et réachat éventuel. Si votre marge brute par client est de 300 € et que votre coût commercial interne est déjà de 120 €, il ne reste pas grand-chose à partager. Une commission généreuse peut faire grimper le chiffre d’affaires tout en abîmant la trésorerie.

Prenons un exemple. Un apporteur amène un client qui achète pour 2 000 €. Votre marge brute est de 800 €. Si vous payez 15 % de commission, soit 300 €, il vous reste 500 € avant les frais fixes et le temps passé en production ou en suivi. Si le client rachète deux fois dans l’année, le calcul change complètement.

Le bon arbitrage, c’est celui qui protège la rentabilité de chaque affaire. Un coût d’acquisition client de 120 € et une marge brute par client de 60 € ne laissent aucune place au hasard : il faut au moins deux achats pour rentrer dans vos frais. Sinon, chaque nouvelle vente creuse la caisse au lieu de la remplir.

Le cas du particulier : comment rémunérer sans bricoler

Le particulier apporteur d’affaires existe, mais le cadre doit être tenu. Dès qu’il y a une rémunération régulière, des justificatifs et une activité répétée, la question fiscale et sociale se pose. Le sujet n’est pas seulement comptable, il touche aussi aux obligations déclaratives et au risque de requalification.

En pratique, il faut savoir si la personne facture, si elle relève d’un statut comme la micro-entreprise, ou si l’intervention reste ponctuelle. Le paiement à la légère peut fonctionner une fois, puis devenir fragile dès que l’activité se répète. Et là, les contrôles regardent surtout la cohérence entre réalité économique et forme choisie.

Dès qu’une commission est validée, encore faut-il formaliser correctement les documents commerciaux. Un rappel sur la facture proforma et ses mentions aide à distinguer devis, proforma et facture définitive.

Contrat, facturation, TVA : le cadre à poser pour éviter les mauvaises surprises

La relation doit être cadrée par une convention d’apporteur d’affaires claire, avec des règles lisibles sur la mission, la preuve de l’apport et la rémunération. Sans cela, la discussion sur la commission devient vite subjective.

Les clauses qui évitent les litiges dès le départ

La convention d’apport d’affaires doit préciser l’objet exact, le périmètre géographique ou sectoriel, la durée, l’exclusivité éventuelle et les conditions de non-contournement. Elle doit aussi définir ce qu’est un prospect éligible. Sans définition claire, vous laissez la porte ouverte à la contestation.

La preuve de l’apport est un autre point sensible. Qui a fait le premier contact ? À quelle date ? Le prospect était-il déjà connu de l’entreprise partenaire ? Autant de questions à verrouiller dans la clause. Sinon, au moment de payer, chacun a sa version.

- objet de la mission ;

- définition du prospect ou du contact qualifié ;

- zone, secteur ou territoire ;

- exclusivité ou non ;

- durée du contrat ;

- confidentialité ;

- non-contournement ;

- mode de preuve de l’apport ;

- modalités de paiement de la commission.

Quand facturer, avec ou sans TVA, et sur quelle base

Le moment de facturation doit être écrit noir sur blanc. Est-ce à la signature du contrat client ? À l’encaissement ? Au premier paiement du client final ? Ou à la levée d’une période d’essai ? Si ce point n’est pas cadré, la trésorerie peut se tendre inutilement.

La base de calcul doit aussi être précise. Commission sur le chiffre d’affaires hors taxes, sur la marge, sur le montant encaissé, ou sur la première année seulement ? Là encore, la rédaction évite les écarts de lecture. C’est du pilotage, pas de la poésie.

Concernant la TVA, tout dépend du statut et du régime fiscal de l’apporteur. Une micro-entreprise peut être en franchise de TVA selon son niveau de chiffre d’affaires et son régime applicable. Une société ou un indépendant au régime réel peut facturer avec TVA selon les règles en vigueur. La facture doit rester conforme, avec les mentions obligatoires, et le suivi des paiements doit coller aux ventes réellement conclues.

Fiscalité et obligations déclaratives : ce qu’il faut garder en tête

Les commissions perçues doivent être déclarées correctement, qu’il s’agisse d’honoraires ou de revenus d’activité selon le cadre choisi. Le plus simple est souvent de raisonner en flux : ce qui entre, sur quelle base, avec quel justificatif, et à quelle période déclarative. Cela évite les oublis bêtes.

Le risque de requalification apparaît quand l’activité est habituelle mais mal structurée. Si la personne intervient comme un quasi-commercial sans le bon cadre, l’administration peut regarder la réalité derrière le contrat. Même logique si la facture ne correspond pas au service rendu ou si la traçabilité est faible.

Un bon contrat ne remplace pas une déclaration propre. Quand les commissions deviennent récurrentes, la discipline administrative compte autant que la qualité des introductions. C’est moins glamour qu’un bon réseau, mais beaucoup plus utile quand il faut dormir tranquille.

Faire le bon choix

Au fond, le métier d’apporteur d’affaires repose sur trois choses très simples : un bon réseau, un cadre propre et une commission soutenable. Si l’un des trois manque, la mécanique se grippe vite. Avant de signer, vérifiez le secteur, le rôle exact, la qualification du prospect, la preuve de l’apport et la facturation.

Une fois la rentabilité cadrée, le vrai sujet devient presque mécanique : où se perd le temps dans votre cycle de vente, et comment faire entrer les bons dossiers dans la bonne file ?

Avant de choisir ce modèle, le repère sur le mandant et la différence avec le mandataire permet de situer clairement l’apporteur d’affaires parmi les autres intermédiaires.

Foire aux questions

Quelle différence entre un apporteur d’affaires et un agent commercial ?

Un apporteur d’affaires se limite à mettre en relation une entreprise et un prospect, sans négocier ni engager juridiquement la vente. L’agent commercial agit avec un mandat et peut intervenir plus loin dans le processus commercial, ce qui change aussi son cadre juridique et sa rémunération.

Comment se calcule la rémunération d’un apporteur d’affaires ?

Le plus souvent, la commission est fixée en pourcentage du chiffre d’affaires apporté, parfois sur la marge brute ou sous forme de forfait. Le bon niveau dépend surtout du panier moyen, du taux de transformation et de la marge disponible après coûts commerciaux.

Peut-on payer un particulier apporteur d’affaires ?

Oui, mais le paiement doit rester cohérent avec la fréquence de la mission et le cadre choisi. Dès que l’activité devient régulière, une structure adaptée comme la micro-entreprise ou une société est souvent plus sûre qu’un règlement ponctuel sans justificatif clair.

Quelles clauses prévoir dans un contrat d’apporteur d’affaires ?

Le contrat doit définir précisément le prospect éligible, la preuve de l’apport, le moment où la commission devient due et la base de calcul. Une clause de non-contournement et des règles sur la durée, le territoire et la confidentialité réduisent fortement les litiges.

Dans quels secteurs le recours à un apporteur d’affaires fonctionne le mieux ?

Le modèle marche bien dans les activités B2B, le conseil, le digital, l’événementiel ou les marchés de niche où le réseau compte beaucoup. Dans des secteurs comme l’immobilier, l’assurance ou la banque, le cadre doit être vérifié de près car la frontière avec une activité réglementée est plus sensible.