- Un moratoire suspend temporairement une obligation de paiement, sans effacer automatiquement la dette.

- Le moratoire def se distingue d’un délai de paiement, d’un report d’échéance et d’une remise de dette.

- Vérifiez toujours la durée, les intérêts moratoires, les pénalités et les frais maintenus avant de signer.

- La dette reste souvent exigible après la période, selon les clauses prévues dans l’accord ou le texte.

- Un moratoire utile doit s’inscrire dans un plan réaliste de remboursement ou de restructuration.

Vous avez peut-être déjà entendu ce mot dans une négociation de crédit, un dossier fiscal ou une discussion de dirigeant en tension de trésorerie. Le problème, c’est qu’un moratoire peut recouvrir des réalités proches, mais pas tout à fait identiques selon le contexte. Et quand on parle de dette, de créance ou d’échéance, la nuance change tout : qu’est-ce qui est suspendu, pour combien de temps, et avec quels effets sur le paiement ? C’est là que se joue la vraie lecture.

Moratoire def : le sens simple, puis la définition juridique

Le mot est souvent employé un peu vite, alors qu’en pratique il désigne une suspension temporaire d’une obligation, le plus souvent un paiement, sans effacer automatiquement la dette.

Ce qu’un moratoire suspend exactement

En langage courant, un moratoire, c’est une pause. On décale une échéance, on gèle une demande de paiement, on repousse un remboursement. Dans les faits, la dette n’est pas supprimée : elle est seulement mise entre parenthèses pour une durée déterminée.

Juridiquement, on regarde surtout ce qui devient non exigible. Une créance peut rester due, mais le créancier ne peut plus en demander l’exécution pendant la période prévue, ou seulement selon les modalités fixées par l’accord ou le texte. C’est la différence entre une dette qui continue d’exister et une dette dont le paiement est suspendu.

Un exemple simple permet de cadrer la notion. Si vous devez 12 000 € à un fournisseur et que le paiement est reporté de trois mois, on peut parler de dette suspendue ou de dette gelée pendant cette période. Mais si rien n’est prévu sur le capital, il restera dû à la sortie du moratoire.

Ce que le mot recouvre en droit et dans le langage courant

Le mot couvre plusieurs réalités. Il peut désigner un accord amiable entre débiteur et créancier, une convention écrite, ou une suspension décidée par le législateur dans un contexte exceptionnel. Le sens juridique dépend donc du cadre.

En droit privé, entre deux parties, on parle souvent d’un aménagement temporaire de l’obligation. Le point pratique, c’est qu’il ne faut pas seulement lire le mot, mais comprendre son effet réel sur le paiement, les intérêts, le recouvrement et la suite du contrat. Le réflexe utile, c’est de décoder la mécanique, pas seulement l’étiquette.

Le saviez-vous ? Dans certains dossiers, un même document peut mêler plusieurs idées : report d’échéance, suspension de prélèvements, réaménagement du calendrier. D’où l’intérêt de vérifier ce qui est vraiment gelé.

À quoi sert cette suspension quand vous ne pouvez pas payer tout de suite ?

Un moratoire sert d’abord à éviter la rupture immédiate quand la trésorerie est tendue, sans prétendre régler à lui seul le fond du problème.

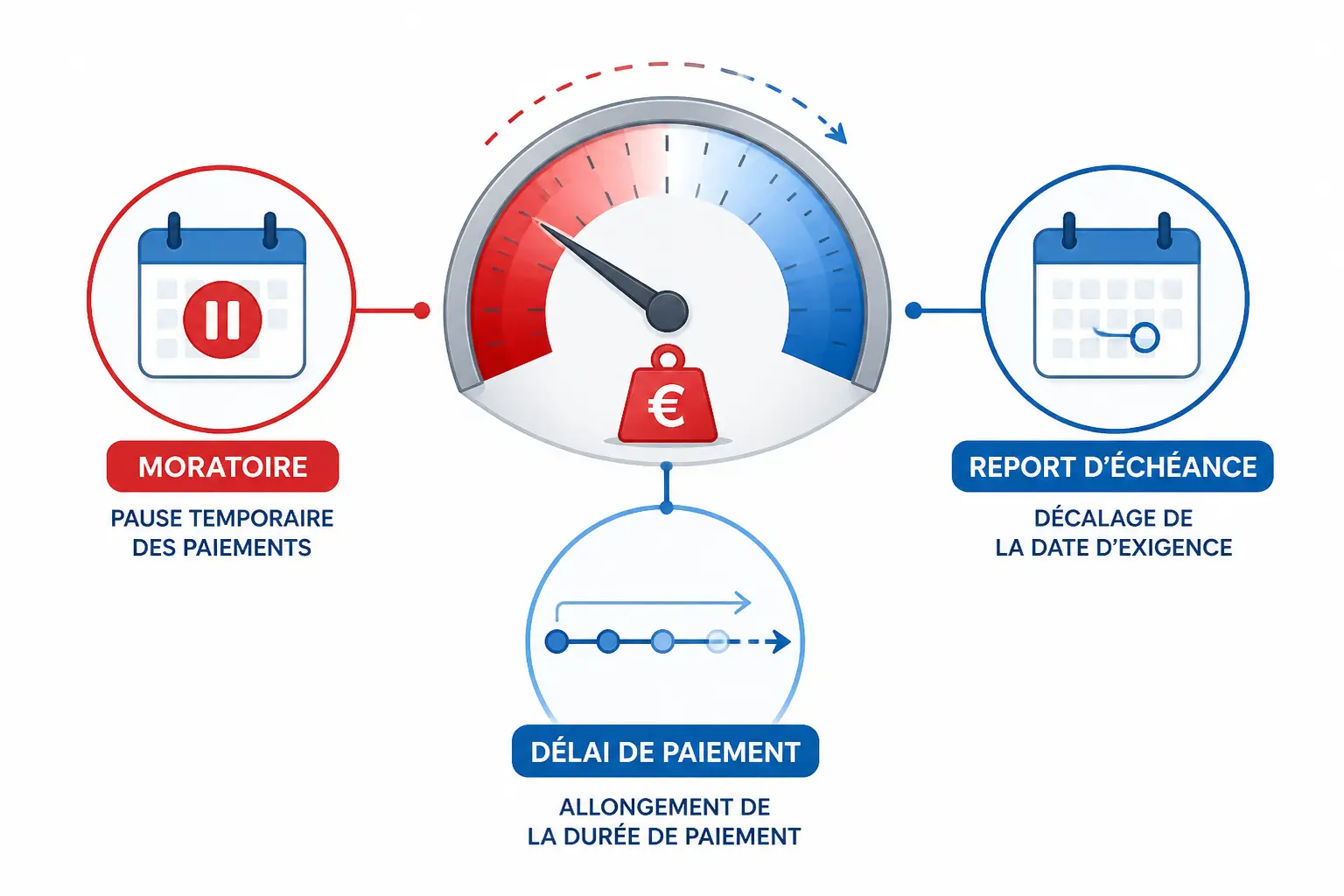

Moratoire, délai de paiement et report d’échéance : trois mécanismes à ne pas confondre

Un délai de paiement allonge le temps laissé pour régler une facture ou une dette. Un report d’échéance décale une date précise. Un moratoire va souvent plus loin, avec une suspension plus large et plus formalisée de l’obligation de paiement.

La différence se voit dans le calendrier. Si votre échéance du 15 du mois passe au 15 du mois suivant, on est sur un report. Si les mensualités sont gelées pendant deux mois, puis reprennent selon un nouveau plan, on se rapproche du moratoire.

| Mécanisme | Ce qui change | Effet principal | Usage courant |

|---|---|---|---|

| Délai de paiement | La date limite de règlement | Paiement plus tardif | Facture, loyer, dette commerciale |

| Report d’échéance | Une échéance est déplacée | Date repoussée | Crédit, échéance contractuelle |

| Moratoire | Suspension temporaire plus large | Paiement mis en pause | Dette bancaire, fiscale, commerciale |

Quand on parle de quelques jours, le mot juste est souvent délai. Quand on parle de plusieurs mois avec un cadre écrit, le moratoire devient plus crédible. Honnêtement, c’est souvent là que les discussions dérapent : tout le monde croit parler de la même chose, mais le contrat dit autre chose.

Remise de dette, sursis de paiement et rééchelonnement : où se situe la vraie différence

La remise de dette efface tout ou partie de la somme due. Ce n’est pas un moratoire. Dans un moratoire, la dette reste due sauf mention contraire, ce qui change beaucoup le traitement comptable et juridique.

Le sursis de paiement est parfois utilisé dans des cadres procéduraux ou administratifs. L’idée est proche, mais le contexte n’est pas le même. On peut avoir un sursis accordé par une autorité, alors qu’un moratoire résulte d’une négociation ou d’un texte spécial.

Le rééchelonnement consiste à réorganiser les remboursements dans le temps. On ne gèle pas forcément tout, on répartit autrement. C’est un peu comme passer d’un embouteillage brutal à une circulation plus lente, mais plus fluide. Le paiement continue, simplement à un autre rythme.

Quand la trésorerie se tend, le cycle d’encaissement compte souvent autant que la dette elle-même ; les différences concrètes entre BtoB et BtoC éclairent ces décalages.

Pendant la période accordée, qu’est-ce qui change vraiment pour la dette ?

Le vrai sujet, c’est l’effet concret sur l’exigibilité, les relances, le recouvrement et le coût de la dette pendant la suspension.

Exigibilité, recouvrement et mise en demeure : ce qui est gelé et ce qui continue

Si une dette devient temporairement non exigible, le créancier ne peut plus en demander le paiement immédiat pendant la période du moratoire. C’est le point central. La créance existe toujours, mais sa poursuite est freinée ou suspendue selon ce qui a été prévu.

En revanche, tout n’est pas automatiquement bloqué. Une mise en demeure déjà envoyée peut conserver certains effets selon le dossier. Des relances peuvent continuer, sauf si l’accord les interdit, et certaines procédures de recouvrement peuvent être suspendues ou non, selon le texte applicable.

Lisez toujours la formule exacte. “Paiement suspendu” ne veut pas dire la même chose que “recouvrement suspendu”, ni la même chose que “intérêts suspendus”. Sur le terrain, ce raccourci coûte souvent cher, parce qu’un dirigeant pense avoir gagné six mois alors qu’il a seulement déplacé la date.

Intérêts moratoires, pénalités de retard et frais : le point à vérifier avant de signer

Les intérêts moratoires sont des intérêts dus à cause du retard de paiement. Ils rémunèrent le préjudice lié au temps perdu par le créancier, et ils sont distincts du capital initial. En pratique, ils peuvent continuer à courir si rien n’est suspendu noir sur blanc.

Trois cas reviennent souvent. Premier cas : les intérêts restent dus pendant le moratoire. Deuxième cas : ils sont suspendus avec le capital. Troisième cas : un nouveau calendrier remplace l’ancien, avec un coût total recalculé. Le bon réflexe consiste à regarder ce qui est écrit sur les intérêts de retard, les pénalités de retard et les frais annexes.

| Cas | Capital | Intérêts | Risque principal |

|---|---|---|---|

| Moratoire sans précision | Suspendu ou non selon le texte | Souvent maintenus | Surcoût caché |

| Moratoire avec suspension expresse | Suspendu | Suspendus | Reprise du paiement à anticiper |

| Rééchelonnement avec avenant | Remboursement étalé | Recalculés | Coût total plus élevé |

Les clauses de déchéance du terme méritent aussi un coup d’œil. Si elles sont activées au moindre incident, un retard peut rendre tout le solde exigible d’un coup. Vous voulez un moratoire utile ? Il faut sécuriser ce point avant de signer.

Qui peut demander un moratoire et dans quel cadre juridique ?

Le demandeur peut être un particulier, une entreprise ou un professionnel, et le cadre varie selon que l’on négocie, que l’on passe devant un juge ou que l’on bénéficie d’un dispositif légal.

Particulier, entreprise, débiteur, créancier : le rôle de chacun dans la négociation

Le débiteur doit expliquer pourquoi il ne peut pas payer tout de suite. Ce n’est pas une simple plainte, c’est un dossier : difficultés financières, prévision de reprise, calendrier de remboursement crédible. Sans cela, le créancier voit surtout un risque.

Le créancier, lui, regarde trois choses : le risque de non-recouvrement, le coût du retard et la probabilité de revoir son argent. S’il pense qu’un moratoire améliore la situation par rapport à une impasse totale, il peut accepter. Sinon, il préférera souvent une autre solution.

Pour une entreprise, on revient vite à la trésorerie et au pilotage du cash. Un moratoire peut desserrer l’étau de quelques semaines ou de quelques mois, mais il doit s’inscrire dans un plan de remboursement ou de restructuration de dette. Sinon, on ne fait que déplacer la bosse.

Accord amiable, juge, administration : qui peut l’accorder, et comment

La voie amiable reste la plus fréquente. On formalise alors une convention ou un avenant qui fixe la durée, les échéances, les intérêts et les effets en cas de non-respect. C’est la version la plus lisible, et souvent la plus simple à exécuter.

Dans certains cas, un juge ou une administration peut accorder un délai, un sursis ou une suspension encadrée. C’est fréquent dans les matières où le droit prévoit des aménagements spécifiques, par exemple pour certaines dettes fiscales, sociales ou dans des procédures judiciaires déterminées.

Un accord oral peut dépanner sur un petit montant. Sur une dette sérieuse, ce n’est pas assez robuste. Le papier sert de garde-fou, et il évite les interprétations du type “on s’était compris” au moment où chacun relit l’échange avec ses propres lunettes.

Quand la suspension ne suffit plus : cessation des paiements et procédures collectives

La vraie ligne de fracture, c’est la différence entre une tension de trésorerie ponctuelle et une incapacité durable à faire face au passif exigible avec l’actif disponible. Quand cette limite est franchie, on commence à parler de cessation des paiements.

Dans ce cas, un moratoire peut donner un peu d’air, mais il ne règle pas le diagnostic. Si la situation est structurellement dégradée, il faut envisager une procédure adaptée, parfois une procédure collective, ou au minimum une restructuration plus large.

Le moratoire n’est donc pas une sortie automatique. C’est un outil de respiration. Utile, parfois décisif. Mais si le moteur est cassé, un embouteillage levé ne suffit pas à remettre la voiture sur la route.

Si la demande émane d’une société, ses données juridiques doivent être claires ; la fiche d’identité d’entreprise résume les informations utiles à avoir sous la main.

Exemples concrets : prêt bancaire, loyer, dette fiscale et facture fournisseur

Les cas pratiques parlent vite, parce qu’on voit tout de suite ce qui est payé, ce qui est repoussé et ce qui continue à coûter.

Un crédit ou un prêt bancaire : ce que la banque peut accepter, et à quelles conditions

Le moratoire bancaire prend souvent la forme de mensualités suspendues pendant une période donnée, avec prolongation de la durée du prêt. La banque accepte parfois ce mécanisme quand elle estime que la situation est temporaire et que le remboursement reste plausible.

Prenons un prêt de 100 000 € sur 7 ans avec une mensualité de 1 500 €. Si deux mensualités sont suspendues et reportées à la fin, le capital n’est pas annulé. Si les intérêts continuent de courir, le coût total augmente, même si la trésorerie respire sur le moment.

Regardez aussi l’assurance emprunteur, les frais de dossier et la reprise des prélèvements. Une suspension peut sembler simple sur le papier, puis devenir moins confortable quand les échéances reprennent avec un calendrier plus chargé. Le bon calcul, c’est toujours le coût total, pas seulement le soulagement du mois prochain.

Loyer, impôts, charges ou fournisseurs : quatre cas typiques pour particuliers et entreprises

Pour un loyer, le bailleur peut accepter un paiement différé, partiel ou étalé. Mais sauf accord écrit, la dette locative ne disparaît pas. Le locataire gagne du temps, pas une remise automatique.

Pour une dette fiscale ou sociale, on parle souvent de délai, de plan de règlement ou de sursis selon le dispositif. Le vocabulaire compte, car une demande mal formulée peut être requalifiée ou rejetée. Si vous êtes dirigeant, ça vaut le coup d’être précis dès le premier échange.

Avec un fournisseur, le moratoire sert souvent à préserver la relation commerciale. On évite la coupure brutale, on garde la chaîne d’approvisionnement, et on se laisse une chance de remettre le compte à zéro. Mais si le nouveau calendrier n’est pas réaliste, on fabrique juste un second retard.

| Cas | Ce qui est souvent suspendu | Point de vigilance |

|---|---|---|

| Prêt bancaire | Mensualités, parfois capital | Intérêts et assurance |

| Loyer | Paiement du mois ou d’une période | Régularisation future |

| Dette fiscale | Recouvrement ou exigibilité selon le dispositif | Forme de la demande |

| Facture fournisseur | Paiement et relances | Maintien de la relation commerciale |

Un dernier point pratique : plus le montant est élevé, plus la formalisation doit être nette. Sur un petit impayé, on tolère parfois la souplesse. Sur une dette importante, on veut une trace écrite, des dates et un plan de sortie.

Pour ne pas confondre le mot… avec la solution

Le bon usage du mot évite des décisions floues, et c’est souvent ce flou qui fait perdre du temps, de l’argent ou de la confiance.

En politique, en économie ou sur une activité : une suspension temporaire, pas toujours une dette

On parle aussi de moratoire politique ou de moratoire sur une activité. Il peut s’agir d’une suspension temporaire d’une réforme, d’une exploitation, d’une technologie ou d’une autorisation. Le point commun reste le même : on met en pause pour attendre, protéger, évaluer ou renégocier.

Dans les médias, vous verrez parfois l’expression période moratoire pour désigner ce temps de suspension. Là encore, le terme n’implique pas forcément une dette. Il décrit surtout un arrêt provisoire décidé dans un but précis.

Le mot est donc plus large que le financier. Mais la logique reste la même : une interruption temporaire, avec un retour prévu, ou au moins un réexamen à la date fixée. Vous avez déjà vu cela dans une entreprise qui gèle un projet six mois pour arbitrer ensuite ? C’est le même mécanisme mental.

Synonymes et mots proches : quand dire ajournement, gel, sursis ou report

Les mots proches existent, mais ils ne sont pas interchangeables partout. Ajournement, suspension, gel, report, délai, sursis : chacun a sa nuance. Dans le langage courant, cela passe souvent. Dans un contrat ou une demande formelle, beaucoup moins.

Le bon réflexe est simple. Demandez-vous ce qui est suspendu, pour combien de temps, et avec quels effets sur la dette, la créance ou l’obligation. Si vous répondez à ces trois questions, vous tenez déjà le cadrage utile.

Autre repère : un synonyme de moratoire n’est vraiment pertinent que si le contexte est clair. Si la dette continue de courir, si les intérêts restent dus, ou si le créancier conserve ses moyens de recouvrement, on n’est pas sur la même mécanique qu’un simple report de date.

En pratique, un mot imprécis crée vite un désaccord. Un mot bien choisi, lui, aligne les attentes. Et dans une négociation de dette, c’est déjà beaucoup.

Passer à l’action

Au fond, un moratoire donne du temps. C’est précieux, mais le vrai sujet reste ce que vous suspendez, ce que vous laissez courir et ce que vous écrivez noir sur blanc. Si vous devez le lire ou le négocier, gardez une grille simple : exigibilité, intérêts, durée, reprise. Le reste est souvent du décor.

[1) En trois indicateurs bien choisis, vous pouvez voir en une semaine si votre croissance vous enrichit… ou vous épuise.] [2) Si votre coût d’acquisition client est de 120 € et que votre marge brute par client est de 60 €, il vous faut au moins deux achats pour rentrer dans vos frais, sinon chaque nouvelle vente creuse la trésorerie.] [3) Et une fois la rentabilité cadrée, le sujet suivant devient presque évident : où se perd le temps dans votre cycle de vente ?]

Un moratoire ne doit pas être confondu avec une procédure collective ; notre guide sur la liste d’entreprise en liquidation judiciaire aide à bien distinguer les situations.

Foire aux questions

Que signifie exactement moratoire def ?

Un moratoire désigne une suspension temporaire d’une obligation, le plus souvent un paiement. La dette ne disparaît pas : elle reste due, mais son exigibilité est repoussée pendant une période définie.

Quelle différence entre un moratoire et un simple report d’échéance ?

Le report d’échéance décale surtout une date de paiement, alors qu’un moratoire suspend plus largement l’obligation pendant un temps donné. Dans la pratique, le moratoire s’accompagne souvent d’un cadre écrit qui précise la durée, les intérêts et les modalités de reprise.

Un moratoire efface-t-il les intérêts et les pénalités de retard ?

Pas automatiquement. Tout dépend de ce qui est prévu dans l’accord ou dans le texte qui l’autorise : les intérêts moratoires, les pénalités ou certains frais peuvent continuer à courir si rien n’est expressément suspendu.

Qui peut demander un moratoire sur une dette ?

Un particulier, une entreprise ou un professionnel peut en faire la demande s’il rencontre une difficulté temporaire de trésorerie. Le créancier accepte généralement si la solution paraît plus réaliste qu’un impayé immédiat ou qu’une procédure de recouvrement classique.

Dans quels contextes parle-t-on aussi de moratoire en dehors des dettes ?

Le terme s’emploie aussi en politique, en droit public ou dans les médias pour désigner une suspension temporaire d’une décision, d’une réforme ou d’une activité. Dans tous les cas, l’idée reste la même : on met quelque chose en pause pour une durée limitée, avec un objectif précis.