- La domiciliation bancaire désigne le compte qui reçoit ou paie les opérations récurrentes.

- Sur un RIB, l’IBAN identifie le compte et le nom de la banque indique l’établissement de domiciliation.

- Lors d’un changement de banque, il faut prévenir d’abord les flux entrants puis les prélèvements SEPA.

- Le service d’aide à la mobilité bancaire facilite le transfert, mais ne bascule pas tous les virements automatiquement.

- Pour un prêt immobilier, la clause de domiciliation doit être comparée à sa contrepartie et à son coût réel.

Quand on parle de domiciliation bancaire, beaucoup de gens pensent seulement au RIB. En pratique, le sujet est plus large : c’est le point de rattachement de vos flux réguliers, ceux qui font vivre votre compte et votre trésorerie. Salaire, pension, prélèvements, virements, remboursements… tout part souvent de là. Vous vous demandez où trouver l’information, à quoi elle sert vraiment et ce qu’il faut faire en cas de changement de banque ? Allons droit au concret.

Domiciliation bancaire : définition simple et ce que le terme recouvre vraiment

La domiciliation bancaire désigne le compte sur lequel arrivent ou partent des opérations récurrentes. C’est le compte courant qui sert de point d’ancrage pour votre vie financière, que vous soyez particulier, indépendant ou dirigeant de société.

Le principe en une minute : rattacher vos opérations à un compte

Concrètement, on parle de domiciliation des revenus quand un salaire, une pension de retraite ou des allocations sont versés sur un compte identifié. Le terme s’emploie aussi lorsqu’un prélèvement automatique, un virement bancaire ou un paiement récurrent est associé à ce même compte.

L’idée est simple : on centralise les flux pour éviter les oublis, suivre ce qui entre et ce qui sort, et transmettre le bon RIB au bon interlocuteur. Sur le terrain, c’est souvent là qu’on gagne du temps. Ou qu’on en perd.

Vous avez déjà vécu ce petit chaos du début de mois ? Le salaire arrive sur un compte, un abonnement passe sur un autre, puis la carte bancaire débite encore ailleurs. Résultat : on pilote à vue, comme une caisse où les tickets sont rangés dans trois tiroirs différents.

Banque de domiciliation, domiciliation d’entreprise, domiciliation postale : ne mélangez plus tout

La banque de domiciliation est l’établissement bancaire associé au compte. C’est elle qui tient le compte ou le gère, selon le vocabulaire affiché sur le RIB ou les documents de la banque. Le terme ne décrit pas une adresse, mais bien l’établissement rattaché au compte.

La domiciliation d’entreprise, elle, concerne l’adresse administrative et le siège social. Rien à voir avec l’IBAN, les prélèvements ou les virements. Une société peut être domiciliée à une adresse donnée tout en ayant son compte bancaire ailleurs.

La domiciliation postale est encore autre chose. Elle sert à recevoir le courrier à une adresse précise, sans lien direct avec un compte courant, une carte bancaire ou les opérations SEPA. On mélange souvent ces trois notions. Mauvais réflexe.

Particulier, indépendant, société : les usages ne sont pas les mêmes

Pour un particulier, la domiciliation bancaire sert surtout à recevoir le salaire, la pension, les allocations CAF et à régler les dépenses récurrentes. On cherche surtout la simplicité : un compte, des virements qui arrivent, des prélèvements qui passent, et des relevés lisibles.

Pour un indépendant ou une entreprise, l’enjeu monte d’un cran. Il faut souvent un compte professionnel, ou au minimum un compte distinct, pour séparer les encaissements clients, les prélèvements fournisseurs, la fiscalité courante et les dépenses personnelles. Sinon, on brouille tout. Et quand la marge se tend, ce brouillard coûte cher.

| Profil | Usage principal | Risque si le compte est mal utilisé | Bon réflexe |

|---|---|---|---|

| Particulier | Salaire, pension, prélèvements, carte bancaire | Découverts, doublons, oublis | Centraliser les flux récurrents |

| Indépendant | Encaissements clients, charges, cotisations | Mélange des dépenses personnelles et professionnelles | Séparer les flux dès le départ |

| Société | Compte professionnel, paiements fournisseurs, recettes | Suivi de trésorerie illisible | Rattacher chaque flux à un compte dédié |

Un compte mal utilisé, c’est comme une caisse où l’on met les reçus perso avec les factures pro. Sur le papier, ça peut passer un moment. Dans la vraie vie, on finit vite par ne plus savoir ce qui est réellement disponible.

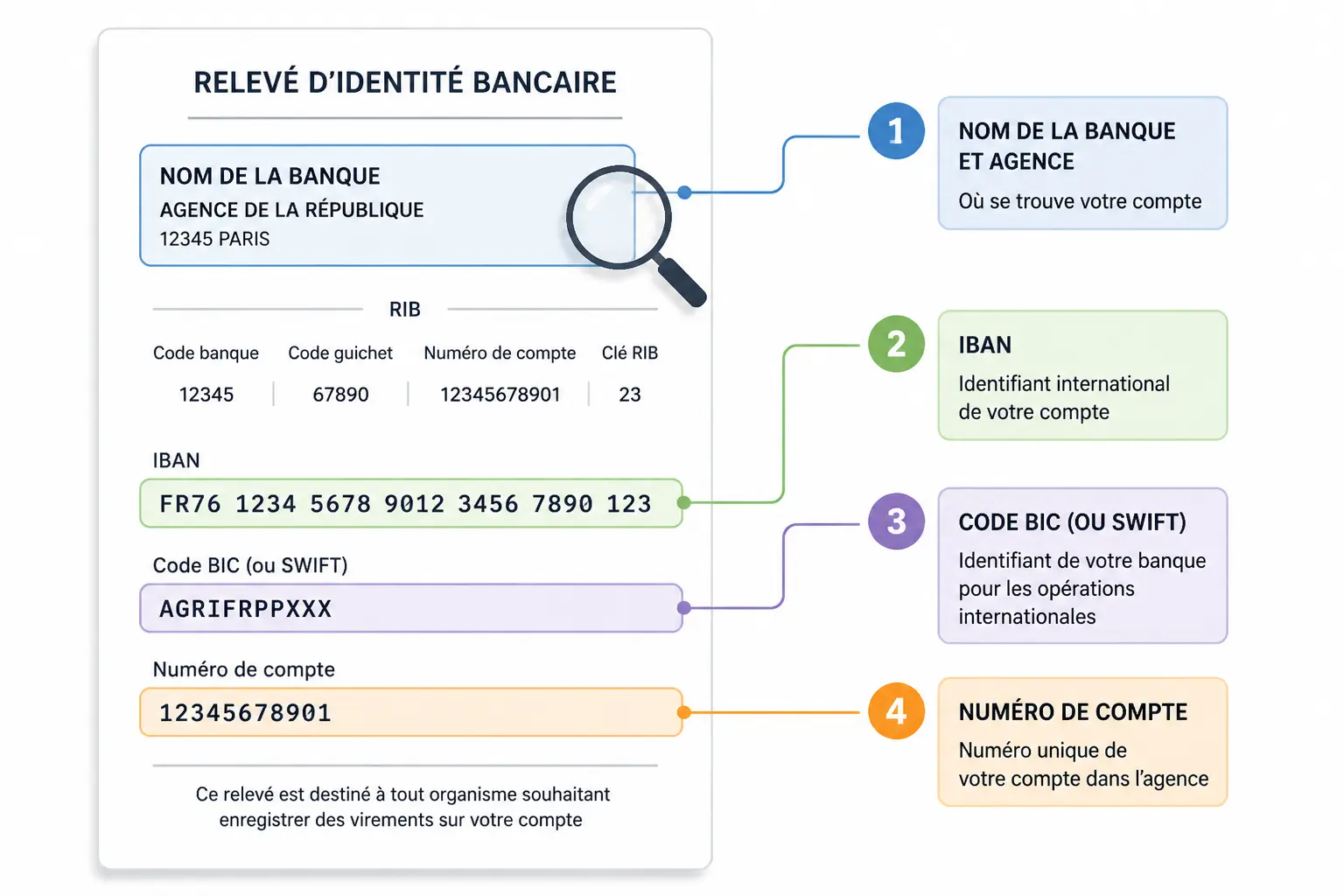

Où la trouver sur un RIB et comment lire les bonnes lignes

La question revient sans cesse, et pour une bonne raison : quand on vous demande la domiciliation bancaire, on attend souvent vos coordonnées bancaires complètes. Le réflexe utile, c’est de lire le RIB sans se perdre dans les libellés.

Sur le RIB, repérez d’abord l’établissement et l’agence

Sur un RIB, la banque de domiciliation apparaît généralement dans les premières lignes, avec le nom de la banque et parfois celui de l’agence ou du centre teneur de compte. C’est l’indication la plus directe pour savoir quel établissement gère le compte.

On trouve aussi, sur certains relevés plus anciens ou plus détaillés, des mentions comme code banque, code guichet et numéro de compte. Ces éléments servent à identifier l’origine du compte dans l’ancien système bancaire français. Les banques en ligne affichent souvent les choses différemment, mais la logique reste la même : savoir à quel compte on envoie l’argent, et à quelle banque il appartient.

Honnêtement ? Beaucoup de confusions viennent du fait que les gens cherchent un « champ domiciliation » alors que le formulaire veut simplement un RIB exploitable par un système de virement ou de prélèvement. On parle donc de la même famille d’informations, mais pas toujours du même niveau de détail.

IBAN, BIC, code banque, code guichet, numéro de compte : qui sert à quoi ?

L’IBAN identifie le compte pour les virements et les prélèvements. C’est la référence la plus utilisée aujourd’hui, en France comme dans la zone SEPA. Si vous devez transmettre une seule information bancaire pour recevoir un virement, c’est souvent elle.

Le BIC identifie la banque dans certains échanges interbancaires. On vous le demande moins qu’avant, mais il reste utile sur certains formulaires, notamment pour des opérations internationales ou des paramétrages bancaires particuliers. Le code banque, le code guichet et le numéro de compte sont des éléments plus anciens, encore visibles sur certains RIB.

| Élément | À quoi ça sert | Quand on vous le demande |

|---|---|---|

| IBAN | Identifier le compte pour un virement ou un prélèvement | Virement, prélèvement, remise de RIB |

| BIC | Identifier la banque | Virements internationaux, certains formulaires |

| Code banque | Repérer l’établissement | RIB ancien format, informations internes |

| Code guichet | Repérer l’agence | RIB ancien format, lecture bancaire |

| Numéro de compte | Identifier le compte dans la banque | RIB, contrôles internes |

Vous voyez le piège ? On vous parle de domiciliation bancaire, alors qu’en face on attend surtout un trio pratique : IBAN, BIC et, selon les cas, un RIB complet. La bonne lecture, c’est celle qui évite un rejet de virement ou un prélèvement refusé.

Quand les coordonnées bancaires s’ajoutent aux autres mentions administratives, la fiche d’identité d’entreprise et ses informations essentielles aide à remettre chaque donnée au bon endroit.

À quoi elle sert concrètement et comment la mettre en place sans friction

Une fois la définition posée, le vrai sujet devient simple : quels flux basculer, dans quel ordre, et à qui envoyer le nouveau RIB ? C’est souvent là que les dossiers se compliquent.

Ouvrir un compte et transmettre le bon RIB aux bons contacts

Le parcours standard est assez banal. Vous ouvrez un compte bancaire, vous recevez votre RIB, puis vous diffusez vos nouvelles coordonnées bancaires aux interlocuteurs concernés. En agence bancaire comme en banque en ligne, l’objectif est le même : rendre le compte opérationnel le plus vite possible.

Les premiers contacts à prévenir sont souvent l’employeur, la caisse de retraite, la CAF, les administrations, les clients récurrents et les organismes qui prélèvent déjà sur l’ancien compte. Pour une entreprise, on ajoute les fournisseurs, les plateformes de facturation, les abonnements logiciels et parfois le comptable.

Tant que les flux ne sont pas basculés, le nouveau compte existe, mais il ne sert pas encore vraiment. C’est un peu comme ouvrir une caisse sans avoir déplacé les clients à la bonne porte. L’outil est prêt. Le flux, lui, ne suit pas encore.

Salaire, pension, CAF, remboursements : les flux entrants à basculer d’abord

Quand on change de domiciliation bancaire, les flux entrants passent en priorité. On parle du salaire, de la pension de retraite, des allocations CAF, des remboursements santé, des virements réguliers d’un client ou d’un organisme. Ce sont eux qui alimentent votre trésorerie.

Pourquoi commencer par là ? Parce que si les recettes arrivent au mauvais endroit, tout le reste se décale. Vous risquez d’avoir un compte vide au moment où les prélèvements tombent. Et là, l’embouteillage est immédiat.

Prenons un exemple simple. Vous touchez 2 400 € de salaire le 28 du mois, la CAF verse 180 € le 5, et deux prélèvements de 75 € et 120 € passent le 7. Si le salaire arrive encore sur l’ancien compte pendant trois semaines, votre nouveau compte peut afficher un faux vide alors même que l’argent existe ailleurs. Ce décalage brouille la lecture, surtout en période de transition.

Prélèvement SEPA, mandat, impôts, abonnements : les flux sortants à sécuriser

Le prélèvement SEPA est un mode de paiement qui autorise un créancier à débiter votre compte sur la base d’un mandat SEPA. Ce mandat est l’accord qui permet le prélèvement. Sans lui, pas de débit récurrent autorisé.

Les flux sortants à vérifier sont nombreux : énergie, télécoms, assurances, loyer, impôts, crédit, abonnements de logiciel, plateformes de services, cotisations, voire certains fournisseurs. Pour une société, c’est souvent là que le vrai désordre commence si on oublie un créancier.

Le bon réflexe, c’est de contrôler au moins deux cycles de prélèvements. Le premier sert à repérer les oublis, le second à valider que tout est bien passé sur le nouveau compte. Sinon, on se retrouve avec des rejets, des frais bancaires et des relances qui n’avaient rien à faire là.

Changer de banque ou emprunter : les points à vérifier avant de déplacer vos flux

La domiciliation bancaire devient plus sensible dès qu’on change de banque, ou quand un prêt immobilier entre dans l’équation. Là, la mécanique administrative touche au contrat, aux délais et parfois au coût réel de la banque.

Le service d’aide à la mobilité bancaire : ce qu’il transfère vraiment

Le service d’aide à la mobilité bancaire permet de donner mandat à la nouvelle banque pour récupérer les informations liées aux virements et prélèvements récurrents visibles sur l’ancien compte. La nouvelle banque contacte l’ancienne, identifie certains flux, puis aide au transfert des opérations concernées.

Mais ce service a ses limites. Tous les virements ne sont pas forcément repris automatiquement, surtout ceux que vous initiez manuellement ou de manière irrégulière. Les flux ponctuels, les exceptions et certains organismes peuvent donc nécessiter une action de votre part.

Dans la pratique, il faut souvent prévoir une période de coexistence des deux comptes. C’est normal. Le temps que les virements se synchronisent et que les prélèvements se recalent, mieux vaut garder l’ancien compte ouvert quelques semaines plutôt que de courir après des rejets.

Délais, frais, carte bancaire, chéquier : la check-list des oublis classiques

Le premier oubli classique, c’est la carte bancaire encore liée à l’ancien compte. Le second, c’est le chéquier, surtout s’il reste des chèques non débités. Viennent ensuite les paiements en attente, les prélèvements annuels et les abonnements qu’on ne regarde qu’une fois par an.

Il faut aussi surveiller les frais bancaires. Un rejet de prélèvement, un incident sur un paiement ou une double tenue de compte pendant la transition peuvent coûter plus cher que prévu. Rien d’exotique. Juste des petits montants qui s’additionnent.

Voici une check-list simple pour un changement en 7 à 10 jours : ouvrir le nouveau compte et récupérer le nouveau RIB, prévenir d’abord les flux entrants, basculer les prélèvements essentiels, conserver l’ancien compte ouvert un temps, tester la réception d’un virement, vérifier deux cycles de prélèvements, puis fermer l’ancien compte seulement après contrôle.

Vous avez déjà essayé de tout basculer d’un coup ? C’est souvent là qu’on crée le problème qu’on voulait éviter. Mieux vaut une transition propre qu’un grand ménage qui finit en embouteillage.

Prêt immobilier et domiciliation des revenus : ce que la banque peut vraiment demander

Sur un crédit immobilier, la question de la domiciliation des revenus revient vite. En France, la banque peut proposer ou prévoir une clause de domiciliation, mais son cadre dépend du contrat et de la contrepartie offerte. On n’est pas sur une règle unique valable dans tous les cas.

La vraie question est donc simple : qu’est-ce que la banque vous demande, et qu’est-ce qu’elle vous donne en échange ? Un taux un peu plus bas, des frais réduits ou un package de services peuvent justifier la contrainte. Mais si la contrepartie est faible, la comparaison doit se faire sur la durée totale du crédit.

Regardez le coût réel. Une obligation de domiciliation qui vous enferme plusieurs années, avec des frais plus élevés ou une relation bancaire peu souple, peut peser davantage qu’elle ne rapporte. À ce stade, on sort du réflexe commercial et on revient à un calcul simple : combien ça coûte, combien ça rapporte, et pendant combien de temps ?

Au moment d’informer partenaires ou prestataires d’un changement de domiciliation, le courrier norme AFNOR et sa mise en page NF Z11-001 aide à formaliser un message clair et propre.

Faire le bon choix sans perdre le fil

Au fond, la domiciliation bancaire sert à une chose très concrète : rattacher les bons flux au bon compte. Si vous identifiez correctement le RIB, que vous basculez d’abord les revenus, puis les prélèvements, et que vous surveillez la transition, vous réduisez déjà beaucoup de friction.

Le bon ordre de décision est assez clair. D’abord, lire ce qui figure sur le RIB. Ensuite, sécuriser les flux entrants et sortants. Enfin, traiter la mobilité bancaire ou la clause de prêt si la situation l’impose. En quinze minutes de vérification sérieuse, on évite souvent des semaines d’allers-retours administratifs.

Foire aux questions

Qu’est-ce que la domiciliation bancaire, concrètement ?

La domiciliation bancaire correspond au compte sur lequel arrivent ou sont prélevés vos flux réguliers, comme le salaire, les pensions ou les abonnements. C’est donc le point de référence de vos opérations récurrentes, pas seulement une ligne sur un RIB.

Où repérer la domiciliation bancaire sur un RIB ?

Elle se lit surtout dans les informations qui identifient la banque qui tient le compte, avec l’IBAN et parfois le BIC. Selon le format du document, le nom de la banque, le code banque ou le code guichet peuvent aussi apparaître.

Quelle différence entre domiciliation bancaire et domiciliation d’entreprise ?

La domiciliation bancaire concerne un compte et les flux qui y sont rattachés. La domiciliation d’entreprise, elle, désigne l’adresse administrative ou le siège social de la société. Les deux notions n’ont donc pas le même rôle ni les mêmes documents de référence.

Que faut-il modifier en priorité quand on change de compte bancaire ?

Commencez par les revenus entrants, comme le salaire, la CAF ou les remboursements réguliers, puis basculez les prélèvements essentiels. Cette méthode limite les décalages de trésorerie et évite les rejets de paiement pendant la transition.

La banque peut-elle imposer la domiciliation bancaire dans un prêt immobilier ?

Elle peut la demander dans certains contrats de crédit, mais le cadre dépend des conditions proposées et de la contrepartie obtenue. Avant d’accepter, comparez le coût global du prêt avec et sans domiciliation pour vérifier si l’avantage compense la contrainte.