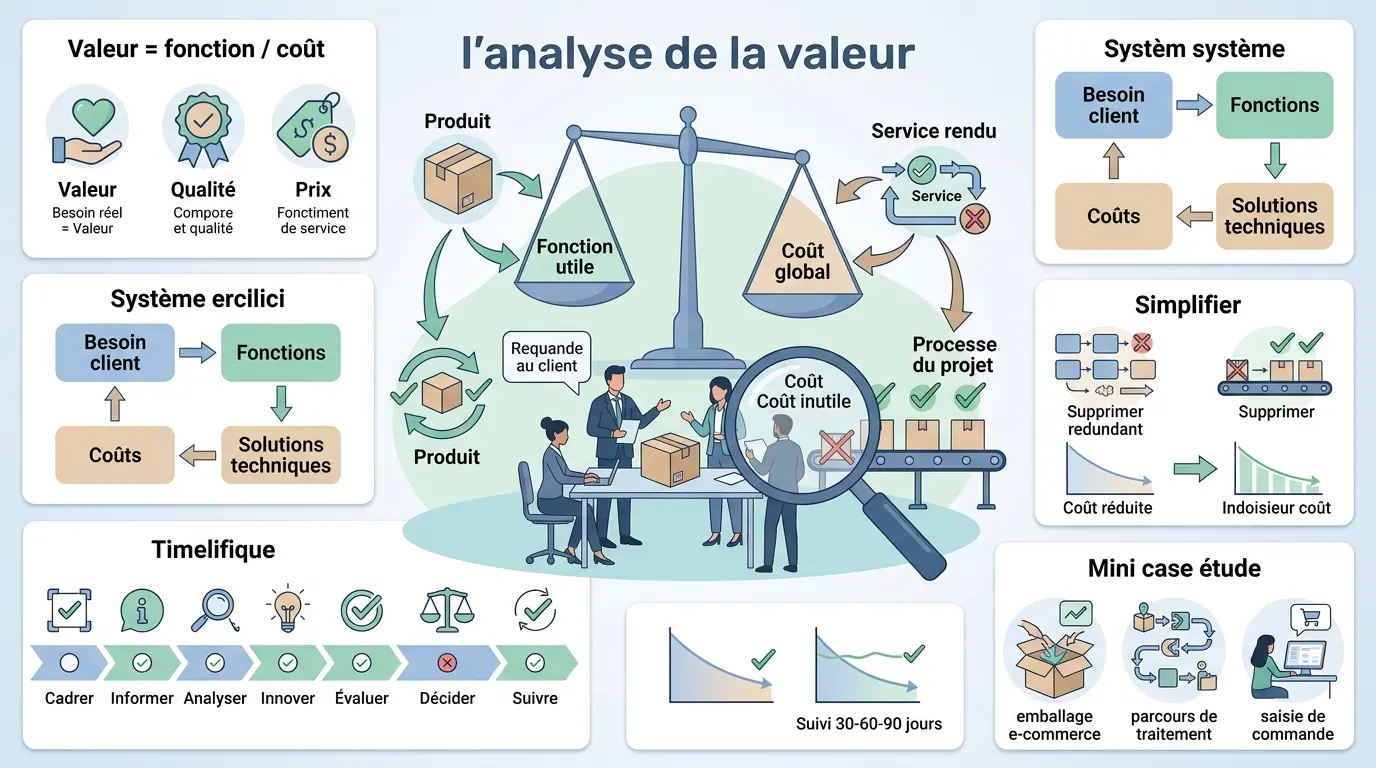

- L’analyse de la valeur cherche le meilleur service rendu au regard du coût global.

- Elle part du besoin réel, puis identifie les fonctions utiles à conserver ou simplifier.

- Le bon arbitrage consiste à supprimer le coût inutile sans dégrader la satisfaction client.

- La méthode s’applique aux produits, services, processus et projets pour accélérer les décisions.

- Un suivi à 30, 60 et 90 jours mesure les gains sur coût, délai et qualité.

Quand un produit, un service ou un processus coûte trop cher pour ce qu’il apporte, on le voit vite dans la marge, dans les délais ou dans les réunions qui tournent en rond. L’analyse de la valeur sert justement à remettre de l’ordre dans tout cela. On part du besoin réel, on regarde les fonctions utiles, puis on arbitre entre service rendu et coût global. C’est simple sur le papier, plus subtil dans la pratique.

Qu’est-ce que l’analyse de la valeur, au juste ?

L’idée tient en une phrase : chercher le meilleur service rendu au regard du coût global, sans confondre valeur, qualité et prix. La méthode d’analyse de la valeur aide à décider ce qu’il faut garder, simplifier, supprimer ou repenser dans un produit, un service, un processus ou un projet.

Une définition opérationnelle, pas un slogan

En pratique, la démarche consiste à partir du besoin client ou du besoin utilisateur, puis à identifier les fonctions attendues. Une fonction, c’est ce que l’objet ou le service doit faire, et non sa forme actuelle. Avec cette logique, on évite de défendre une solution héritée simplement parce qu’elle existe déjà.

Le cœur du raisonnement est souvent résumé par valeur = fonction / coût. La fonction mesure le service rendu, tandis que le coût regroupe les dépenses de conception, de production, d’exploitation, de maintenance et parfois de fin de vie. C’est souvent là que les projets dérapent : on paie un peu partout, mais on ne sait plus exactement pour quoi.

Cette logique s’applique aussi bien à un produit qu’à un processus ou à un projet. Une entreprise peut l’utiliser pour une gamme d’articles, un parcours client, un formulaire interne, un contrat de service ou une organisation d’équipe. Le cadre est proche d’une méthode normalisée, dans l’esprit des référentiels de type AFNOR et de l’ingénierie de la valeur.

Valeur, qualité et prix : trois notions à ne pas mélanger

On confond souvent valeur et qualité, alors que ce n’est pas la même chose. La qualité mesure l’aptitude à satisfaire des exigences, tandis que la valeur regarde si cette satisfaction est obtenue à un coût cohérent. Un produit peut être très qualitatif et pourtant surdimensionné pour l’usage réel.

Le prix, lui, est encore autre chose. C’est ce que le client paie, ou ce que l’entreprise facture, tandis que le coût correspond à ce que la structure supporte pour délivrer la fonction. Si votre panier moyen monte, mais que votre coût de revient grimpe plus vite, la valeur ne progresse pas forcément.

Vous vous demandez peut-être pourquoi cette distinction compte autant. Parce qu’elle change les arbitrages. On n’optimise pas une liste de composants ou un parcours client pour « faire moins cher » ; on cherche à retirer le coût inutile, sans dégrader le service rendu ni créer de frustration.

Pourquoi l’utiliser sur un produit, un service ou un processus ?

La démarche sert à faire mieux avec ce que l’on a déjà, ou avec ce que l’on conçoit. Elle devient utile dès qu’un poste de coût s’alourdit, qu’un projet prend du retard, ou qu’une solution semble plus chère que nécessaire sans gain évident pour le client.

Retirer le coût inutile sans casser la promesse

Le point de départ, ce n’est rarement pas « coupons 15 % du budget ». C’est plutôt : quelles fonctions paie-t-on sans qu’elles créent de la valeur perçue ? Dans beaucoup de missions, on retrouve des options héritées, des validations en trop, des matériaux surspécifiés ou des étapes de traitement qui ne changent rien à la satisfaction finale.

L’analyse de la valeur cherche donc le bon niveau de service. Pas le minimum. Pas le luxe. Le niveau juste. C’est souvent là que se cachent les économies les plus propres, celles qui ne se voient presque pas côté client, mais qui soulagent le compte de résultat.

Prenons une image simple : si vous remplissez une caisse avec des articles dont la moitié ne se vendent pas, le problème n’est pas seulement le stock. C’est la place occupée, la trésorerie mobilisée, les remises pour écouler, puis la marge qui fond. On retrouve la même logique dans un processus ou un projet mal calibré.

Mieux décider dans un projet ou dans l’amélioration continue

L’autre intérêt, c’est la prise de décision. Quand plusieurs équipes débattent d’une solution technique, la discussion peut vite devenir une bataille d’habitudes. La méthode force à ramener le débat sur les fonctions de service, les contraintes, les coûts et les alternatives de conception.

Cela aide aussi à accélérer le management de projet. Un atelier bien mené permet de trancher plus vite sur ce qui est nécessaire, acceptable ou superflu. On évite les réunions qui s’éternisent parce que personne ne met noir sur blanc ce que la solution doit vraiment faire.

Lorsqu’on applique la démarche à un processus interne, le prisme du back office et de son impact sur l’entreprise aide à repérer les fonctions vraiment utiles.

Les quatre aspects à examiner avant de toucher à un budget

Avant de changer quoi que ce soit, il faut lire le sujet sous quatre angles. Ce sont le besoin client, les fonctions, les coûts et les solutions techniques. Pris séparément, ils donnent souvent de mauvaises réponses.

Besoin, fonctions, coûts, solutions : un seul système

Le besoin client dit pourquoi le produit ou le service existe. Les fonctions traduisent ce besoin en exigences concrètes. Les coûts montrent ce que la solution actuelle consomme. Les solutions techniques, elles, représentent les façons possibles de répondre au besoin.

Si vous modifiez un seul de ces angles, vous déplacez parfois le problème. Par exemple, réduire un coût matière sans vérifier les fonctions peut faire baisser la robustesse. Ajouter une fonction sans revoir les coûts peut dégrader la rentabilité. C’est le genre de glissement qu’on voit souvent sur le terrain, quand l’intuition prend la place de l’arbitrage.

Le bon réflexe, c’est de relier fonction / coût à chaque décision. Qu’apporte cette fonction ? À quel prix ? Existe-t-il une alternative moins coûteuse pour le même service rendu ? Ces questions évitent de bricoler un budget sans logique d’ensemble.

Lecture opérationnelle des quatre aspects

Pour avancer vite, on peut poser les choses dans un tableau simple. L’intérêt n’est pas de faire joli. C’est de voir où la valeur est réellement créée, et où elle s’échappe.

| Aspect à examiner | Question clé | Ce qu’on cherche |

|---|---|---|

| Besoin client | Que cherche-t-il vraiment à obtenir ? | Le service attendu, le niveau de performance, les contraintes |

| Fonctions | Que doit faire la solution ? | Les fonctions de service et les fonctions contraintes |

| Coûts | Combien cela coûte-t-il vraiment ? | Le coût global, le coût de revient, les postes lourds, les coûts cachés |

| Solutions techniques | Comment peut-on répondre autrement ? | Les alternatives de conception, la simplification, la standardisation |

Le tableau montre un point simple : un budget ne se pilote pas seul. On ne tranche pas seulement sur un prix. On tranche sur une manière de satisfaire un besoin, avec des contraintes réelles et des options de conception possibles.

Comment mener la démarche en 7 étapes sans la transformer en usine à gaz

La méthode fonctionne mieux quand elle est découpée en séquences courtes. On avance par phases, avec des livrables clairs, une petite équipe et des décisions à chaque étape. Sinon, l’atelier devient une réunion de plus, avec beaucoup d’avis et peu d’arbitrages.

Orientation et information : cadrer avant de chercher des idées

Les deux premières étapes sont souvent les plus rentables. L’orientation sert à définir le périmètre, l’objectif principal, les parties prenantes et les contraintes. L’information consiste à rassembler les données utiles : cahier des charges fonctionnel, coûts, incidents, retours clients, temps de traitement, taux de rebut, niveaux de service.

On ne démarre pas avec dix personnes autour de la table au hasard. On réunit une équipe pluridisciplinaire avec des personnes qui connaissent le produit, la production, la qualité, le commerce, le support ou les achats selon le sujet. Le bon mélange évite les angles morts.

À ce stade, le livrable attendu est simple : une liste de fonctions, un premier état des coûts et les contraintes non négociables. Si ces trois points restent flous, la suite part souvent de travers. Qu’est-ce qui bloque vraiment ? Le besoin n’est pas assez clair, ou le coût n’est pas encore bien lu ?

Analyse, innovation, évaluation, bilan et suivi

La phase d’analyse compare les fonctions et les coûts. On repère les fonctions de service, les fonctions contraintes et les coûts disproportionnés. Puis vient l’innovation, qui ne veut pas dire « idée géniale sortie du chapeau », mais recherche d’alternatives de conception plus sobres ou plus robustes.

Ensuite, on évalue les options avec des critères explicites : service rendu, qualité, risque, budget, délai, faisabilité, impact client, effet sur le coût global. On tranche, on formalise un plan d’action, puis on suit les résultats dans le temps. Un atelier utile ne s’arrête pas à la réunion, il se mesure.

Le suivi peut se faire à 30, 60 et 90 jours. On regarde les indicateurs de performance retenus, comme le coût de revient, le délai de traitement, le taux de non-conformité, le retour sur investissement attendu ou la satisfaction client. Sans ce suivi, on ne sait pas si la démarche a créé de la valeur ou seulement déplacé les problèmes.

À ce stade, formuler un cap mesurable évite bien des débats improductifs. La page sur la définition d’un objectif et ses critères aide à cadrer la démarche dès le départ.

Ce que cette méthode n’est pas : éviter les confusions qui font perdre du temps

L’analyse de la valeur est proche de plusieurs autres approches, mais elle ne répond pas exactement à la même question. Si on mélange tout, on choisit le mauvais outil au mauvais moment, et on finit avec une démarche floue qui fatigue les équipes.

Analyse fonctionnelle, ingénierie de la valeur et conception à coût cible

L’analyse fonctionnelle sert d’abord à décrire les fonctions attendues d’un produit, d’un service ou d’un système. Elle est très utile en amont, quand on construit le cahier des charges fonctionnel. L’analyse de la valeur reprend cette logique, mais ajoute la comparaison avec les coûts et les arbitrages.

L’ingénierie de la valeur est souvent vue comme un cadre plus large, qui intègre l’analyse de la valeur dans la conception et l’optimisation continue. Elle parle davantage de méthode normalisée, de processus structuré et de travail collectif. On est proche, mais la focale est un peu différente.

La conception à coût cible, elle, part d’une contrainte de prix ou de budget cible. On se demande : comment concevoir pour tenir un coût donné ? C’est utile quand le marché impose un plafond clair. L’analyse de la valeur peut intervenir aussi, mais elle garde la priorité sur le service rendu et le rapport fonction/coût.

Choisir le bon outil selon le moment

Si vous êtes en phase de conception, l’analyse fonctionnelle et l’ingénierie de la valeur sont souvent très adaptées. Si vous devez reprendre un existant qui coûte trop cher, l’analyse de la valeur est plus directe. Si un prix de vente est verrouillé, la conception à coût cible devient centrale.

Le bon choix dépend donc du contexte. Projet neuf, refonte d’un processus, réduction des coûts, amélioration continue, arbitrage entre qualité et budget : les cas ne se traitent pas pareil. C’est un peu comme choisir entre une liste de contrôle, un audit et un plan de redressement : l’outil change selon le problème.

Exemple concret : trois cas chiffrés pour voir comment on arbitre vraiment

Les principes sont utiles, mais c’est le concret qui tranche. Voici trois cas simples, avec logique complète, pour voir comment la méthode d’analyse de la valeur aide à décider sans se raconter d’histoires.

Cas produit : une gamme d’emballages trop sophistiquée

Une PME fabrique un emballage carton pour le commerce en ligne. Le client veut surtout protéger le produit, réduire les retours et garder un aspect propre à l’ouverture. La version actuelle coûte 1,20 € pièce, dont 0,35 € pour une impression quadri et 0,18 € pour un système de fermeture jugé « premium ».

| Fonction | Coût associé | Utilité réelle | Piste d’optimisation |

|---|---|---|---|

| Protéger le produit | 0,42 € | Forte | Maintenir |

| Faciliter l’ouverture | 0,12 € | Forte | Maintenir |

| Donner une image de marque | 0,35 € | Moyenne | Simplifier l’impression |

| Fermer solidement | 0,18 € | Forte | Rechercher une fermeture standard |

| Surqualité visuelle | 0,13 € | Faible | Supprimer |

L’équipe teste deux alternatives de conception. La première simplifie l’impression à une couleur et réduit le coût de 0,14 €. La seconde remplace la fermeture premium par une solution standard, économisant 0,09 €. Le service client confirme que le taux de casse ne bouge pas.

La décision retenue combine les deux options. Le coût tombe à 0,97 € pièce, soit 0,23 € de gain unitaire. Sur 120 000 unités par an, cela représente 27 600 € d’économie annuelle, sans impact mesurable sur la satisfaction client. On parle bien ici de réduction des coûts liée à un retrait de coût inutile, pas d’un rabotage aveugle.

Cas service : un parcours de traitement trop long

Une entreprise de services B2B traite des demandes clients via six étapes de validation. Le besoin réel est simple : obtenir une réponse fiable en moins de 48 heures. Pourtant, le délai moyen est de cinq jours, et les clients relancent souvent avant la fin du traitement.

L’analyse montre que deux validations ne changent pas la décision finale. Elles existent surtout pour rassurer un manager. En simplifiant la chaîne et en ajoutant une règle de délégation, le délai descend à deux jours et demi. Le coût interne baisse aussi, car une heure de traitement à 45 € sur 3 000 dossiers par an finit par peser lourd.

L’indicateur de suivi retenu est le délai médian de traitement, complété par le taux de retour client et le nombre de dossiers réouverts. Le vrai gain n’est pas seulement financier. Il est aussi dans le service rendu, avec moins d’embouteillage interne et moins de friction commerciale.

Cas processus : une chaîne de saisie trop lourde

Dans une PME industrielle, la saisie d’une commande passe par trois outils et deux ressaisies manuelles. Le besoin n’est pas de faire plus beau. Il est de sécuriser la commande, limiter les erreurs et garder un temps de traitement compatible avec la vente. Aujourd’hui, chaque commande mobilise 18 minutes de temps administratif.

Après cartographie des fonctions, l’équipe voit que plusieurs champs sont redondants. Un même numéro est saisi trois fois, alors qu’une seule source de données suffit. En réorganisant le processus et en supprimant une étape de contrôle doublonnée, le temps moyen passe à 11 minutes. Le taux d’erreur baisse de 4,2 % à 1,7 %.

Le gain est double : moins de coût de traitement et moins d’agacement côté équipe commerciale. C’est souvent là que l’analyse de la valeur fait mouche. On ne voit pas seulement le coût en euro, on voit aussi le coût en temps, en qualité et en énergie perdue.

Un arbitrage de valeur prend souvent tout son sens en logistique, où coûts, délais et fiabilité s’opposent. L’exemple du cross docking, son fonctionnement, ses gains et ses risques l’illustre bien.

Les supports de travail et les garde-fous qui font gagner du temps

Une bonne démarche repose sur quelques outils simples, pas sur une boîte à outils interminable. Le but est d’aider l’équipe à décider, pas de produire des documents pour le plaisir.

Les livrables utiles et les bons rôles

Les supports de base sont généralement un cahier des charges fonctionnel, une liste de fonctions, une matrice fonctions / coûts, un tableau d’alternatives, puis un plan d’action. Selon le sujet, on ajoute un bilan des risques, des critères de choix et des indicateurs de performance à suivre après mise en œuvre.

Le rôle des parties prenantes doit être clair. Le métier exprime le besoin, la technique teste les solutions, les achats challengent les coûts, la finance vérifie le coût global, et le management arbitre. Sans cette répartition, l’atelier de travail devient un débat d’opinions, ce qui est rarement productif.

Voici une structure simple pour garder le cap. D’abord, on cadre le besoin et les contraintes. Ensuite, on formule cinq à dix fonctions maximum, puis on relie chaque fonction à un coût ou à une hypothèse de coût. Enfin, on teste deux ou trois alternatives, on décide avec des critères explicites et on suit le résultat à 30, 60 et 90 jours.

Les erreurs fréquentes à éviter

La première erreur, c’est de vouloir tout optimiser. On disperse l’équipe, on consomme du temps, et on finit avec des gains trop faibles pour justifier l’effort. Mieux vaut cibler un objet ou un flux qui pèse réellement dans vos coûts.

La deuxième erreur, c’est de confondre baisse de coût et création de valeur. Une solution moins chère peut dégrader le service rendu, allonger les délais ou créer plus de service après-vente. Le bon critère reste toujours le rapport entre fonction utile et coût global.

La troisième erreur, plus discrète, consiste à ne pas suivre les effets après la mise en œuvre. Sans bilan, on ne sait pas si le gain annoncé existe vraiment. Et sans suivi, l’amélioration continue reste un mot sympa sur une présentation.

Par quoi commencer dès lundi matin

Le plus simple est de choisir un périmètre limité, mais suffisamment concret pour compter. Un produit phare, un processus qui ralentit l’équipe, un service avec trop de coûts cachés ou un projet qui dérape déjà un peu : voilà de bons points d’entrée. Ensuite, formulez quelques fonctions, estimez les coûts associés, réunissez une petite équipe pluridisciplinaire et testez deux ou trois alternatives.

Le bon objectif n’est pas de faire une analyse parfaite. C’est de prendre une décision mieux fondée que la veille, avec des critères lisibles et un premier plan d’action. Si vous avez déjà vécu un projet qui s’alourdit parce que personne ne sait ce qu’il doit vraiment apporter, vous voyez très bien l’intérêt.

En trois indicateurs bien choisis, vous pouvez voir vite si votre optimisation crée de la valeur ou si elle déplace seulement les problèmes. Regardez le coût global, le service rendu et un indicateur de performance métier. Si les trois s’améliorent, vous tenez quelque chose. Sinon, il faut revoir l’arbitrage, pas forcer le passage.

Foire aux questions

Comment réaliser une analyse de la valeur de façon concrète ?

On commence par clarifier le besoin réel, puis on liste les fonctions attendues et les coûts associés. Ensuite, on compare plusieurs solutions possibles pour conserver le service utile tout en éliminant les coûts superflus.

Quelles sont les étapes clés d’une analyse de la valeur ?

La démarche suit généralement une séquence simple : cadrage, collecte d’informations, analyse des fonctions, recherche d’idées, évaluation des options, puis mise en œuvre et suivi. Cette logique évite de rester au niveau des opinions et aide à prendre une décision structurée.

Quel est le but principal de l’analyse de la valeur ?

Son objectif est d’obtenir le meilleur service rendu au moindre coût global, sans dégrader l’usage final. L’idée n’est pas de faire moins cher à tout prix, mais de payer uniquement pour ce qui apporte une utilité réelle.

Quels sont les quatre aspects à examiner dans l’analyse de la valeur ?

On regarde le besoin client, les fonctions attendues, les coûts et les solutions techniques possibles. Ce croisement permet de voir où la valeur est créée, mais aussi où le budget se perd dans des choix trop complexes ou mal calibrés.

Dans quels cas utiliser l’analyse de la valeur sur un produit ou un process ?

Elle devient particulièrement utile quand un produit coûte trop cher, qu’un service génère des délais inutiles ou qu’un processus accumule des étapes sans valeur ajoutée. C’est aussi un bon levier en phase de refonte ou d’amélioration continue, quand il faut arbitrer entre performance, coût et simplicité.