- Le taux de marge mesure la marge rapportée au coût d’achat ou de production, en pourcentage.

- Le calcul se fait en HT : ((prix de vente HT – coût d’achat HT) / coût d’achat HT) x 100.

- Le taux de marge ne doit pas être confondu avec le taux de marque, calculé sur le prix de vente HT.

- Un bon taux de marge ne suffit pas si les frais fixes, remises ou coûts logistiques grignotent le résultat.

- Pour améliorer la rentabilité, agissez sur les coûts, le mix produit, les stocks et le suivi mensuel.

Vous regardez vos ventes, et tout semble tenir. Puis les charges tombent, la trésorerie se tend, et la marge fond comme neige au soleil. C’est là que le taux de marge devient utile : il donne une lecture rapide de ce que chaque vente laisse vraiment avant les frais fixes, les salaires et le reste. Bien lu, il aide à décider d’un prix, d’un achat ou d’un mix produit. Mal lu, il rassure pour rien.

Taux de marge : définition simple, formule et premier réflexe de lecture

Le taux de marge sert à mesurer ce que vous gagnez par rapport à votre coût d’achat ou de production. C’est un indicateur financier de pilotage très concret : il dit si la vente crée assez de valeur pour couvrir les charges et laisser un bénéfice.

Ce que ce ratio mesure vraiment dans votre activité

Dans une activité d’achat-revente, le taux de marge compare la marge commerciale au coût d’achat. Il ne compare pas la marge au chiffre d’affaires, et ce point change tout. Un produit peut sembler rentable parce qu’il se vend bien, alors qu’il laisse peu de place une fois le coût d’achat absorbé.

Le bon réflexe est simple : chaque vente doit être lue comme une petite caisse. Combien entre, combien sort, et que reste-t-il pour payer le reste ? Si vous avez déjà vu une référence “star” plomber la trésorerie malgré de bons volumes, vous savez déjà qu’un ratio seul ne suffit pas.

La vraie question est souvent moins “mon taux est-il joli ?” que “qu’est-ce qui bloque vraiment : le prix, le coût ou le mix produit ?”. Cette question évite de bricoler le mauvais levier.

La formule de calcul, sans détour ni jargon

La formule de base du calcul du taux de marge en achat-revente est la suivante : ((prix de vente HT – coût d’achat HT) / coût d’achat HT) x 100. Le passage en HT est obligatoire, sinon vous mélangez TVA et rentabilité.

Prenons un exemple simple. Vous achetez un produit 50 € HT et vous le vendez 80 € HT. La marge commerciale est de 30 €, et le taux de marge est de 60 %. Autrement dit, pour 100 € de coût d’achat, vous dégagez 60 € de marge commerciale.

Quand on parle d’activité de service ou de production, la logique reste la même, mais la base change. On parle alors plutôt de coût de revient ou de coût de production, c’est-à-dire de tout ce qu’il faut engager pour délivrer la prestation ou fabriquer le produit.

Le bon réflexe pour ne pas mal interpréter un pourcentage

Un taux de marge de 50 % ne veut pas dire que vous “gagnez 50 % du prix de vente”. Cela veut dire que vous gagnez 50 % du coût d’achat, ce qui n’est pas la même chose. Beaucoup de confusions viennent de là, surtout quand les tableaux de bord mélangent plusieurs indicateurs.

Le pont utile, c’est le taux de marque, qui se calcule sur le prix de vente HT. Avec le même exemple, une marge de 30 € sur un prix de vente de 80 € donne un taux de marque de 37,5 %. Le chiffre baisse, mais il reste cohérent.

Le vrai sujet, c’est qu’un ratio isolé peut rassurer à tort. Si vos charges d’exploitation, vos frais fixes ou vos remises grignotent la marge, la vente “correcte” sur le papier devient une vente fatigante en trésorerie. Et en mission, c’est souvent là que le problème se cache.

Marge brute, marge nette, taux de marque : ne mélangez pas les compteurs

Les dirigeants utilisent parfois ces mots comme des synonymes, alors qu’ils ne regardent pas la même chose. Pour piloter correctement une entreprise, il faut distinguer le niveau de calcul et le type de décision associé.

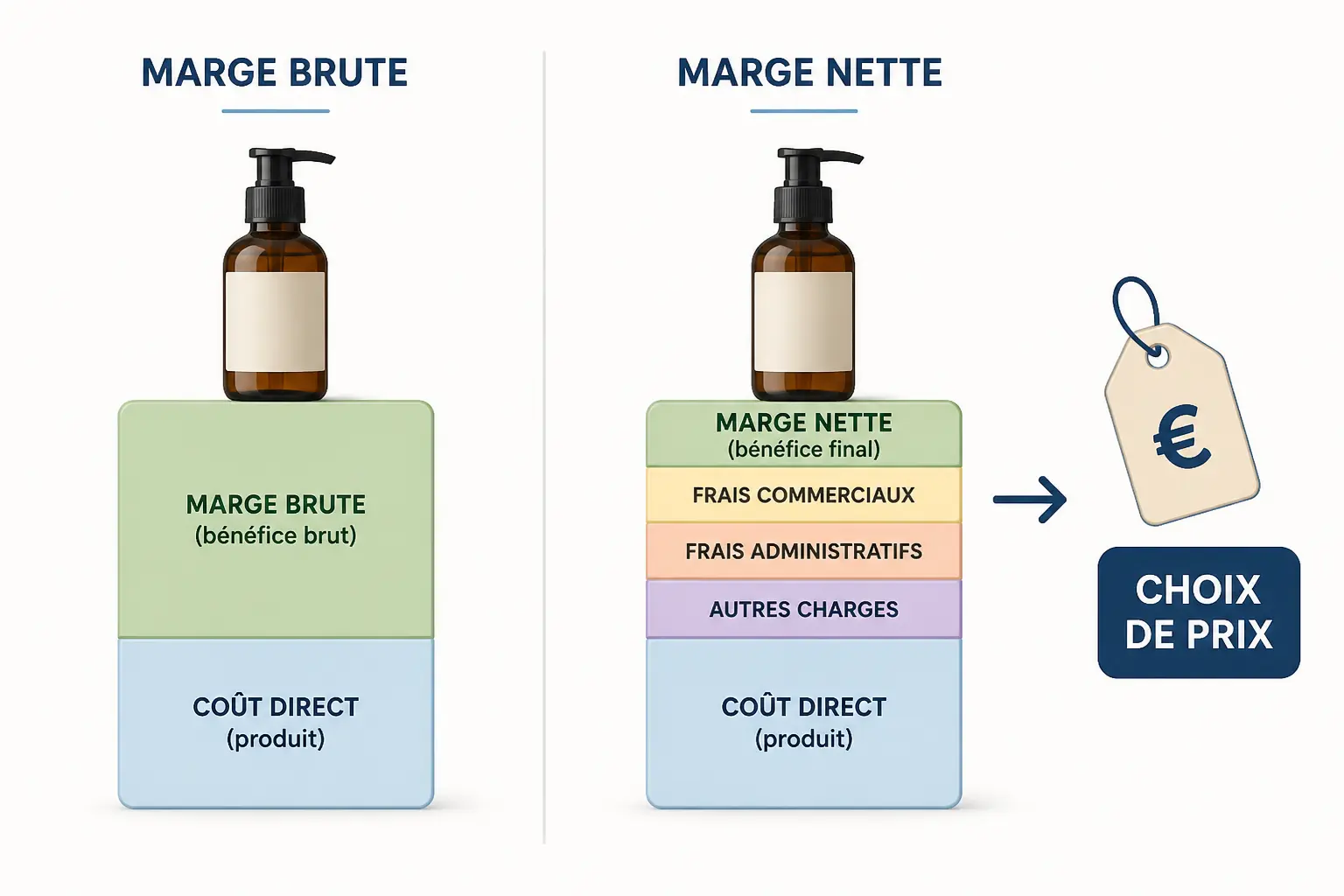

Marge brute et marge nette : deux niveaux de lecture, deux décisions

La marge brute mesure ce qu’il reste après le coût direct de la vente, avant les charges d’exploitation. La marge nette, elle, regarde ce qu’il reste une fois toutes les charges passées, y compris les salaires, le loyer, les frais administratifs et les charges financières éventuelles.

Imaginez une entreprise qui vend très bien, avec une marge brute confortable. Si ses frais fixes sont trop lourds, si les équipes passent trop de temps à gérer les exceptions, ou si les remises s’accumulent, la marge nette se dégrade vite. Le résultat final peut être bien plus bas que prévu.

Pour un dirigeant, la marge brute sert surtout à lire la performance commerciale et produit. La marge nette sert à juger la rentabilité globale de l’entreprise. Ce n’est pas le même étage de lecture, ni la même décision.

Taux de marge et taux de marque : la différence qui change vos prix

Le taux de marge se calcule sur le coût d’achat HT. Le taux de marque se calcule sur le prix de vente HT. Cette différence modifie la manière de fixer un prix et d’évaluer une promotion.

Reprenons l’exemple à 50 € de coût et 80 € de vente. Le taux de marge est de 60 %, car la marge de 30 € est rapportée aux 50 € engagés. Le taux de marque est de 37,5 %, car ces mêmes 30 € sont rapportés aux 80 € encaissés hors taxe.

Le sujet devient très concret quand vous construisez un prix de vente ou un coefficient multiplicateur. Un mauvais repère sur la base de calcul, et le prix affiché ne couvre plus vraiment le coût, surtout si les frais annexes s’ajoutent derrière.

Quel indicateur regarder selon la décision à prendre

Tous les indicateurs ne servent pas au même moment. Pour négocier un achat, vous regardez d’abord le coût d’achat et le taux de marge. Pour fixer un tarif, vous regardez aussi le taux de marque et le coefficient de marge.

| Décision | Indicateur principal | Ce que vous regardez | Usage concret |

|---|---|---|---|

| Négocier un achat | Taux de marge | Marge rapportée au coût d’achat | Vérifier le potentiel de gain |

| Fixer un tarif | Taux de marque | Marge rapportée au prix de vente HT | Construire le prix de vente |

| Arbitrer un produit | Marge commerciale | Valeur créée par unité | Garder ou retirer une référence |

| Suivre la rentabilité | Marge nette | Résultat après charges | Lire la performance globale |

| Piloter le volume | Chiffre d’affaires HT | Ventes encaissées hors taxe | Suivre la traction commerciale |

On ne pilote pas une PME avec un seul chiffre. Le bon tableau de bord relie le prix, le coût, le volume et les charges, sinon on confond vitesse et direction.

Une marge nette se comprend mieux quand on visualise le rôle du back office dans l’entreprise, car les fonctions support pèsent sur le résultat final.

Comment lire un ratio de 20 %, 40 % ou 100 % sans se tromper

La bonne lecture d’un taux de marge dépend du modèle économique, des frais fixes et du volume. Un pourcentage élevé peut rester insuffisant si les remises sont lourdes ou si le cycle de vente est long.

Ce que 20 %, 40 % et 100 % veulent dire, concrètement

À 20 %, la marge est modeste par rapport au coût d’achat. Cela laisse peu de place aux erreurs, aux retours ou aux coûts cachés. En caisse, le moindre dérapage peut faire disparaître la vente utile.

À 40 %, on commence à avoir un peu d’air, mais pas forcément assez pour absorber toutes les charges d’exploitation. C’est souvent un niveau acceptable dans des activités où le volume tourne vite ou où la structure de frais reste légère.

À 100 %, la marge est égale au coût d’achat. Cela veut dire que le prix de vente HT est le double du coût d’achat HT. C’est une lecture simple, mais elle ne dit rien des frais de port, des commissions, du temps commercial ou des invendus.

Quel niveau viser selon votre secteur d’activité

Il n’existe pas de bon taux de marge universel. Un commerce de détail, un e-commerce, une restauration ou une activité de service n’ont pas la même structure de coûts, ni le même niveau de stock ou d’achats consommés.

Dans l’achat-revente, le taux cible doit souvent tenir compte du stock, des remises et des frais logistiques. En restauration, le coût matière, les pertes et les fiches techniques pèsent vite sur le résultat. Dans les services, c’est le temps non facturé qui casse la mécanique.

La méthode simple pour fixer un objectif réaliste

Commencez par vos charges fixes. Ajoutez vos coûts variables, votre panier moyen, votre volume attendu et votre seuil de rentabilité. Vous obtenez alors un taux cible qui colle à votre réalité, pas à un benchmark sorti de nulle part.

La marge sur coût variable aide aussi beaucoup. Elle montre ce qu’il reste après les coûts directement liés à la vente, avant les frais fixes. C’est une bonne passerelle vers le seuil de rentabilité, c’est-à-dire le niveau de chiffre d’affaires où l’entreprise commence à couvrir l’ensemble de ses charges.

Le bon objectif n’est donc pas “le plus haut possible”. C’est le bon taux pour financer le modèle, les stocks, la trésorerie et la croissance sans vous mettre sous pression.

Exemples chiffrés par activité pour passer du calcul à la décision

Les formules sont utiles, mais c’est le terrain qui tranche. Une marge correcte sur le papier peut être très moyenne une fois les frais réels intégrés, et c’est là qu’on voit les écarts entre les activités.

Commerce et e-commerce : quand les frais invisibles grignotent la marge

Prenons un produit acheté 40 € HT et vendu 70 € HT. Le taux de marge est de 75 %. Sur le papier, c’est propre. Mais si vous ajoutez 4 € de transport, 3 € de commission de place de marché, 2 € de packaging et 5 € de retours moyens, le coût réel grimpe à 54 €.

La marge tombe alors à 16 € au lieu de 30 €. Le ratio de marge commercial reste intéressant, mais la rentabilité s’affaisse quand les achats consommés et les coûts logistiques sont intégrés. C’est le piège classique du e-commerce qui grossit sans regarder le détail.

Dans ce cas, les décisions utiles sont assez concrètes : augmenter le panier moyen, couper les références faibles, réduire les remises automatiques, revoir la politique promotionnelle. Le volume seul ne règle rien si chaque commande laisse trop peu de marge.

Services : partir du coût de revient plutôt que du seul tarif journalier

Supposons une mission vendue 900 € HT. Le consultant passe 6 heures chez le client, 2 heures en préparation, 1 heure en suivi, et supporte 150 € de charges directes. Si son temps facturable réel est de 9 heures, le coût de revient doit intégrer le temps non vendu.

C’est là que beaucoup se trompent. Un tarif journalier “correct” peut masquer un taux de marge faible si les jours non facturés, les relances, les réunions internes et le commercial mangent la semaine. Le coût de revient est le vrai point de départ, pas le prix affiché.

Dans une activité de service, le pilotage passe donc par la productivité commerciale et opérationnelle. Combien d’heures sont vendues, combien d’heures sont utiles, combien de jours sont non facturés ? Ce sont souvent ces chiffres-là qui expliquent la rentabilité de l’entreprise.

Restauration : stock, perte et portion font la différence

En restauration, une fiche technique peut afficher un coût matière de 4,20 € HT pour un plat vendu 14 € HT. Le taux de marge semble solide. Mais si les portions débordent, si le stock varie mal et si 8 % des produits partent en perte, la marge fond vite.

Le pilotage quotidien repose alors sur la carte, les fiches techniques, la rotation des produits et les ventes additionnelles. Un plat mal calibré peut coûter plus cher qu’un plat à faible volume mais bien maîtrisé. La gestion des stocks devient un levier de marge à part entière.

Le bon réflexe est simple : suivez les portions, les écarts de stock et les écarts de coût matière chaque semaine. Un plat rentable en théorie peut devenir moyen en pratique à cause de quelques grammes de trop, et ce détail-là, à la caisse, finit par compter.

Du coût d’achat au prix de vente : coefficient multiplicateur et repères utiles

Quand il faut fixer un prix, on a rarement le luxe de repartir de zéro à chaque fois. Le coefficient multiplicateur et les formules inverses aident à passer vite du coût au prix de vente HT, sans se tromper de base.

Comment remonter du coût au prix de vente sans faire d’erreur

Si vous partez d’un objectif de taux de marge, la formule se traduit simplement : prix de vente HT = coût d’achat HT x coefficient. Ce coefficient dépend du taux visé. Avec un taux de marge de 40 %, le prix de vente HT est de 1,40 fois le coût d’achat.

Si vous partez d’un objectif de taux de marque, le calcul change. Il faut diviser le coût de revient ou le coût d’achat par 1 moins le taux de marque. Pour un taux de marque de 30 %, le prix de vente HT correspond au coût divisé par 0,70.

Le coefficient multiplicateur est pratique pour l’achat-revente pur. Hors commerce simple, ses limites apparaissent vite, parce qu’il oublie souvent le temps, les frais fixes, les remises et les coûts de distribution. Le chiffre donne un cadre, pas une vérité absolue.

Le tableau de correspondance à garder sous la main

| Coût d’achat HT | Marge commerciale | Taux de marge | Taux de marque | Coefficient multiplicateur |

|---|---|---|---|---|

| 50 € | 20 € | 40 % | 28,6 % | 1,40 |

| 50 € | 30 € | 60 % | 37,5 % | 1,60 |

| 50 € | 50 € | 100 % | 50 % | 2,00 |

| 100 € | 40 € | 40 % | 28,6 % | 1,40 |

| 100 € | 100 € | 100 % | 50 % | 2,00 |

Ce tableau sert surtout à accélérer les décisions de tarification. Quand vous devez arbitrer vite, il vous évite de refaire le calcul mental à chaque ligne de produit.

Le prix ne se pilote jamais isolément : la méthode des 4P du marketing mix aide à relier marge, positionnement et niveau de demande.

Les erreurs fréquentes qui faussent vos calculs de marge

En mission, les mêmes erreurs reviennent souvent. Elles donnent des tableaux de bord rassurants, mais ils ne décrivent pas la réalité économique. Le problème, c’est qu’on prend alors de bonnes décisions sur de mauvaises bases.

Confondre HT et TTC, ou mélanger les bases de calcul

La TVA ne fait pas partie de la rentabilité commerciale. Si vous comparez un prix de vente TTC à un coût d’achat HT, vous fabriquez une marge fantôme. Le compte n’y est plus, même si la ligne paraît jolie.

Cette erreur arrive souvent quand les équipes commerciales travaillent en TTC et que la finance suit en HT. La bonne méthode consiste à standardiser le reporting. Une seule base de calcul, puis une conversion à la fin si besoin.

Oublier les remises, les frais de port et les coûts réellement consommés

Un prix d’achat ne suffit pas. Il faut intégrer les remises commerciales, le franco de port, les commissions, l’emballage, la casse et, surtout, les achats consommés plutôt que les achats bruts quand le stock bouge. Sinon, vous raisonnez sur des montants théoriques.

C’est un grand classique : un produit semble rentable tant qu’on regarde la facture fournisseur. Puis on ajoute le transport, les retours, les remises de fin de mois et le gaspillage. Quelques euros oubliés par unité suffisent à transformer un produit rentable en produit simplement actif.

Raisonner produit par produit sans regarder le mix global

Un produit à forte marge peut servir d’appel. Un autre, moins sexy, finance l’essentiel du résultat. Si vous regardez chaque référence isolément, vous pouvez vouloir supprimer la mauvaise ligne et conserver la mauvaise structure.

Le mix produit compte autant que la marge unitaire. Un article à 80 % de marge mais vendu trois fois par mois pèse parfois moins qu’une référence à 35 % de marge vendue cent fois. Qu’est-ce qui tire vraiment le résultat : vos héros ou vos figurants ?

Améliorer son taux de marge sans casser la demande

Augmenter les prix n’est qu’un levier parmi d’autres. On peut aussi agir sur les coûts, la gestion des stocks, la sélection des produits rentables et la politique tarifaire. Le but, c’est la croissance rentable, pas la croissance qui fatigue la trésorerie.

Agir sur les coûts sans dégrader l’expérience client

Les leviers les plus efficaces sont souvent assez terre à terre : négociation fournisseurs, réduction des pertes, standardisation des offres, meilleure productivité, suppression des tâches inutiles. Ce sont des sujets de marge, mais aussi de discipline opérationnelle.

La question utile est de distinguer le coût utile du coût subi. Couper dans le mauvais poste peut dégrader l’expérience client et faire baisser le volume. À l’inverse, gagner 3 points sur le coût d’achat ou de production peut parfois faire plus qu’une promotion de volume mal calibrée.

Revoir le mix produit pour vendre plus de ce qui rapporte vraiment

Classez vos offres selon quatre critères : marge unitaire, rotation, panier moyen et effort commercial. Vous verrez vite quelles références tirent la caisse et lesquelles occupent du temps sans créer assez de valeur. C’est souvent très parlant.

Ensuite, on peut agir de façon simple. Monter en gamme, créer des offres groupées, pousser la vente additionnelle, supprimer les références lentes, réserver les remises aux produits d’appel. Cette logique améliore la marge sans forcément augmenter la pression commerciale.

Mettre en place un suivi mensuel qui sert aux décisions

Un bon tableau de bord tient en peu de lignes. Suivez la marge commerciale, le taux de marge, le panier moyen, les remises accordées et le stock. Ajoutez si besoin le délai d’écoulement ou le taux de transformation selon votre activité.

Le rythme mensuel suffit souvent pour les arbitrages de fond, avec un regard hebdomadaire sur les alertes de stock ou de prix. Si un indicateur dérive deux mois de suite, il faut creuser. Pas dans six mois.

Les trois chiffres à suivre dès lundi pour voir si vos ventes vous enrichissent vraiment

Si vous deviez garder seulement trois chiffres, prenez la marge par vente, le coût d’acquisition ou l’effort commercial, et le délai de transformation selon votre activité. Avec ça, vous voyez déjà si la croissance nourrit le résultat ou si elle consomme surtout de l’énergie.

Le bon réflexe reste le même : relier marge, volume et trésorerie. Un bon taux de marge ne compense pas toujours des encaissements lents, des frais fixes trop lourds ou un stock qui dort. C’est souvent là que la rentabilité se joue.

En trois indicateurs bien choisis, vous pouvez voir en une semaine si votre croissance vous enrichit… ou vous épuise. Si votre coût d’acquisition client est de 120 € et que votre marge brute par client est de 60 €, il vous faut au moins deux achats pour rentrer dans vos frais, sinon chaque nouvelle vente creuse la trésorerie. Et une fois la rentabilité cadrée, le sujet suivant devient presque évident : où se perd le temps dans votre cycle de vente ?

Quand un indicateur se dégrade sans explication, la cartographie des flux en PME aide à remonter vers les étapes qui créent des coûts et délais inutiles.

Foire aux questions

Comment calculer le taux de marge à partir d’un prix d’achat et d’un prix de vente ?

On applique la formule suivante : ((prix de vente HT – coût d’achat HT) / coût d’achat HT) x 100. Le calcul doit se faire en hors taxe pour éviter de mélanger TVA et rentabilité. Par exemple, un achat à 50 € HT revendu 80 € HT donne un taux de marge de 60 %.

Quelle différence entre taux de marge et taux de marque ?

Le taux de marge rapporte la marge au coût d’achat, alors que le taux de marque la rapporte au prix de vente. Pour un même produit, les deux pourcentages sont donc différents, ce qui peut créer des erreurs de lecture si on les confond. Le premier sert surtout à piloter l’achat, le second à construire le prix.

Quel niveau de taux de marge peut être considéré comme correct ?

Il n’existe pas de seuil universel, car tout dépend du secteur, du volume vendu et du niveau de charges fixes. Un taux de marge satisfaisant dans une activité à forte rotation peut être insuffisant ailleurs. Le bon repère reste celui qui permet de couvrir les coûts, financer la structure et dégager un résultat.

Que signifie un taux de marge de 100 % ?

Cela veut dire que la marge commerciale est égale au coût d’achat. Concrètement, un produit acheté 50 € HT est vendu 100 € HT, donc le prix de vente est le double du coût. Ce niveau peut sembler élevé, mais il ne tient pas compte des frais de port, remises, commissions ou pertes éventuelles.

Pourquoi un bon taux de marge ne garantit-il pas une bonne rentabilité ?

Parce que la rentabilité finale dépend aussi des charges fixes, des frais commerciaux, des stocks et du temps passé à vendre ou produire. Une vente peut afficher une marge correcte tout en laissant peu de résultat net si les coûts indirects sont lourds. C’est pour cela qu’il faut suivre le taux de marge avec d’autres indicateurs comme la marge nette et le seuil de rentabilité.