- Les agios regroupent plusieurs frais distincts : intérêts débiteurs, commission d’intervention et frais d’incident.

- Le coût réel dépend du montant, de la durée du découvert et des frais annexes appliqués par la banque.

- Un minimum forfaitaire peut rendre un petit découvert plus cher que le calcul théorique.

- Le découvert non autorisé coûte généralement plus cher qu’un découvert autorisé, avec des frais supplémentaires possibles.

- Les alertes de solde, l’autorisation de découvert et la vérification du relevé tarifaire réduisent la facture.

Un découvert ne coûte presque jamais « juste » le taux affiché. Sur un relevé, on voit souvent s’empiler plusieurs lignes, et c’est là que tout devient confus : agios, intérêts débiteurs, commission d’intervention, frais de rejet, minimum forfaitaire. Résultat, on paie parfois sans comprendre ce qui a vraiment déclenché la facture.

Si vous pilotez une PME, une TPE, ou votre compte pro comme un tableau de bord, la vraie question est simple : qu’est-ce qui vous coûte réellement de l’argent, et à quel moment ?

Comprendre les agios sans mélanger tous les frais

Les agios servent souvent de mot générique, alors qu’ils recouvrent plusieurs réalités bien différentes sur un compte courant à découvert. Pour lire un relevé sans se tromper, il faut distinguer le prix du solde négatif, les frais liés au traitement d’une opération et les frais d’incident.

Intérêts débiteurs, commissions et incidents : qui correspond à quoi ?

Les intérêts débiteurs sont le prix du découvert. La banque vous facture un intérêt sur le montant et la durée pendant lesquels votre compte reste en solde débiteur, autrement dit en dessous de zéro.

La commission d’intervention obéit à une autre logique. Elle rémunère le traitement d’une opération qui passe alors que le compte est déjà fragile, par exemple un prélèvement ou un paiement par carte qui vous fait dépasser l’autorisation de découvert.

Les frais d’incident couvrent encore autre chose : rejet de prélèvement, rejet de chèque, rejet de virement, parfois frais de carte refusée. Vous voyez le problème : on parle souvent de « frais de découvert » pour tout, alors que la base de calcul n’est pas la même.

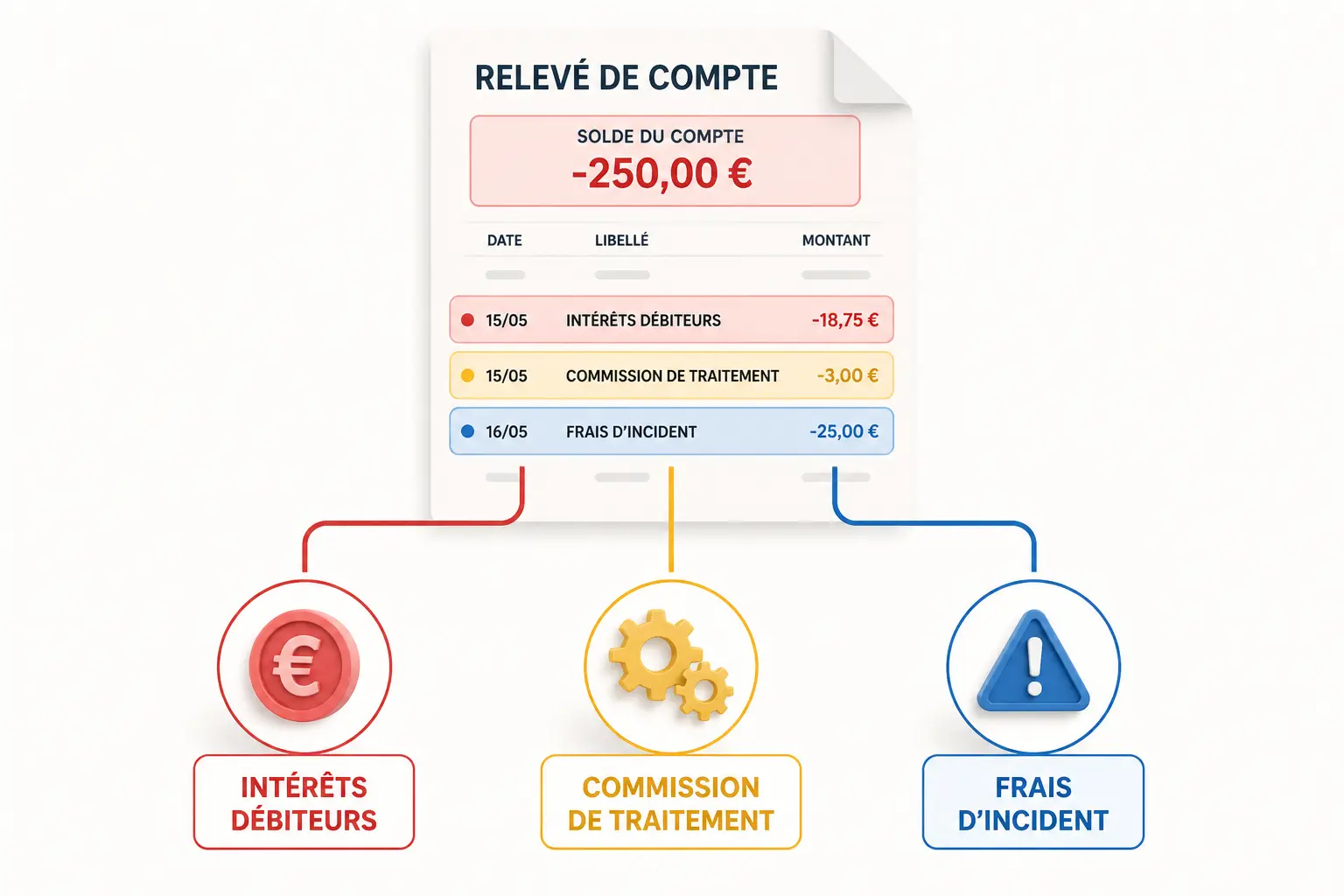

Sur un relevé, vous pouvez par exemple lire : intérêts débiteurs 8,40 €, commission d’intervention 4,00 €, frais de rejet de prélèvement 20,00 €. Les trois lignes parlent du même incident de trésorerie, mais pas du même mécanisme. C’est là que la facture grimpe vite.

Quand ces frais se déclenchent et où les repérer sur votre relevé

Le compte devient débiteur dès que le solde passe sous zéro. À partir de ce moment, la banque calcule les intérêts sur la période où le solde reste négatif, puis les prélève souvent en fin de mois ou sur le relevé suivant.

Les libellés varient selon les banques. Vous pouvez voir intérêts débiteurs, agios, commission d’intervention, minimum forfaitaire d’intérêts débiteurs, frais de rejet ou encore commission de dépassement.

Le bon réflexe, c’est de regarder trois endroits : le relevé de compte, la grille tarifaire de la banque et l’espace client, où les alertes de solde apparaissent parfois avant le prélèvement. J’ai vu plus d’une fois des dirigeants découvrir le coût réel avec un mois de retard, quand la trésorerie avait déjà encaissé le choc.

Calculer le coût réel d’un découvert, pas seulement le taux affiché

Le calcul paraît simple sur le papier, mais la facture réelle dépend du montant utilisé, de la durée et des frais annexes. Le taux affiché donne une base, pas toujours le total final.

La formule simple à partir du montant, du taux et du nombre de jours

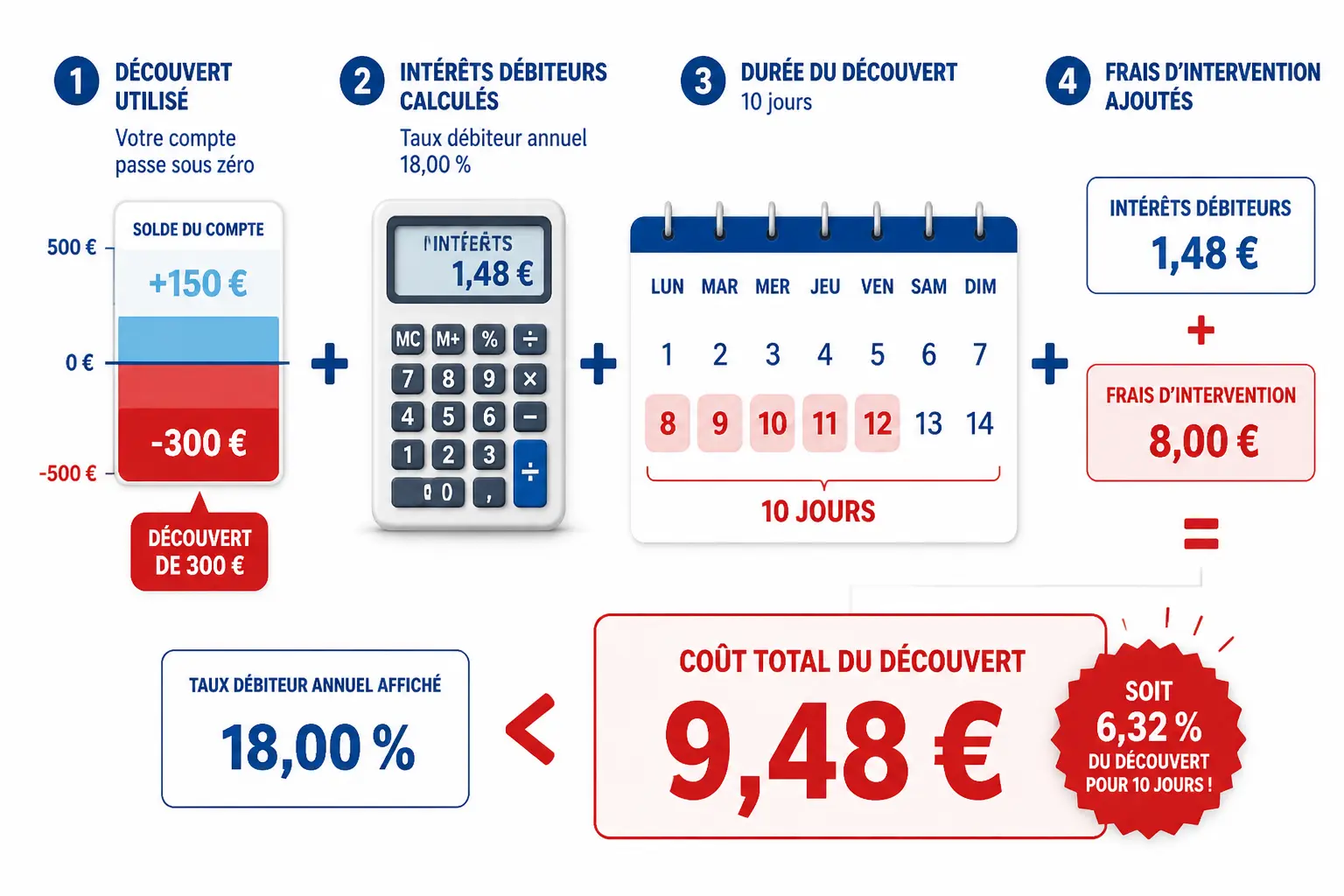

La formule de calcul des agios la plus simple est la suivante : montant du découvert × taux annuel × nombre de jours / nombre de jours dans l’année. Si vous avez 500 € de solde débiteur pendant 10 jours avec un taux débiteur de 15 %, le calcul de base donne 500 × 15 % × 10 / 365.

Le taux débiteur est le pourcentage annuel appliqué au découvert utilisé. Il sert à calculer les intérêts, pas les commissions ni les frais d’incident.

Le piège classique, c’est de penser que « quelques jours » ne changent presque rien. Honnêtement, sur un petit montant, l’intérêt pur peut rester faible, mais le minimum forfaitaire d’agios peut faire monter la note bien plus haut que prévu.

Exemples chiffrés sur 5 jours, 15 jours et 30 jours

Prenons un taux débiteur de 15 % et un calcul simple d’intérêts débiteurs, hors commissions. Le tableau ci-dessous donne un ordre de grandeur.

| Montant du découvert | 5 jours | 15 jours | 30 jours |

|---|---|---|---|

| 200 € | 0,41 € | 1,23 € | 2,47 € |

| 500 € | 1,03 € | 3,08 € | 6,16 € |

| 1 000 € | 2,05 € | 6,16 € | 12,33 € |

Le montant brut reste modeste sur une courte durée. Le vrai sujet, c’est l’addition avec les frais bancaires annexes, surtout si le découvert se répète et déclenche un rejet ou une commission d’intervention.

Un petit découvert fréquent peut coûter plus cher qu’un découvert ponctuel plus élevé, parce qu’il génère plusieurs incidents successifs. Vous voyez l’effet embouteillage : une voiture bloquée cinq minutes ne change pas grand-chose, dix voitures bloquées au même endroit cassent tout le trafic.

Pourquoi le minimum forfaitaire change la facture sur les petits montants

Beaucoup de banques appliquent un minimum forfaitaire d’intérêts débiteurs. Autrement dit, même si le calcul théorique aboutit à quelques centimes, la facture peut être relevée à un plancher prévu dans la brochure tarifaire.

C’est pour cela qu’un découvert de 50 € pendant trois jours peut coûter plus que prévu. Le calcul pur donnerait presque rien, puis le minimum forfaitaire prend le relais.

Pour comparer deux banques, regardez la ligne dédiée aux agios bancaires et celle du minimum. Une banque peut afficher un taux assez proche d’une autre, mais facturer plus cher sur les petites expositions. Le taux ne dit pas tout.

Quand la tarification paraît opaque, le rôle de la DGCCRF, ses contrôles et ses sanctions aide à situer vos droits face aux frais facturés.

Découvert autorisé, dépassement et incidents : ce qui fait vraiment grimper la note

Ici, on ne parle plus seulement de coût théorique. On parle du moment où un simple décalage de trésorerie bascule en facture lourde, parfois pour un écart très faible.

Autorisation accordée ou solde non autorisé : l’écart de coût est immédiat

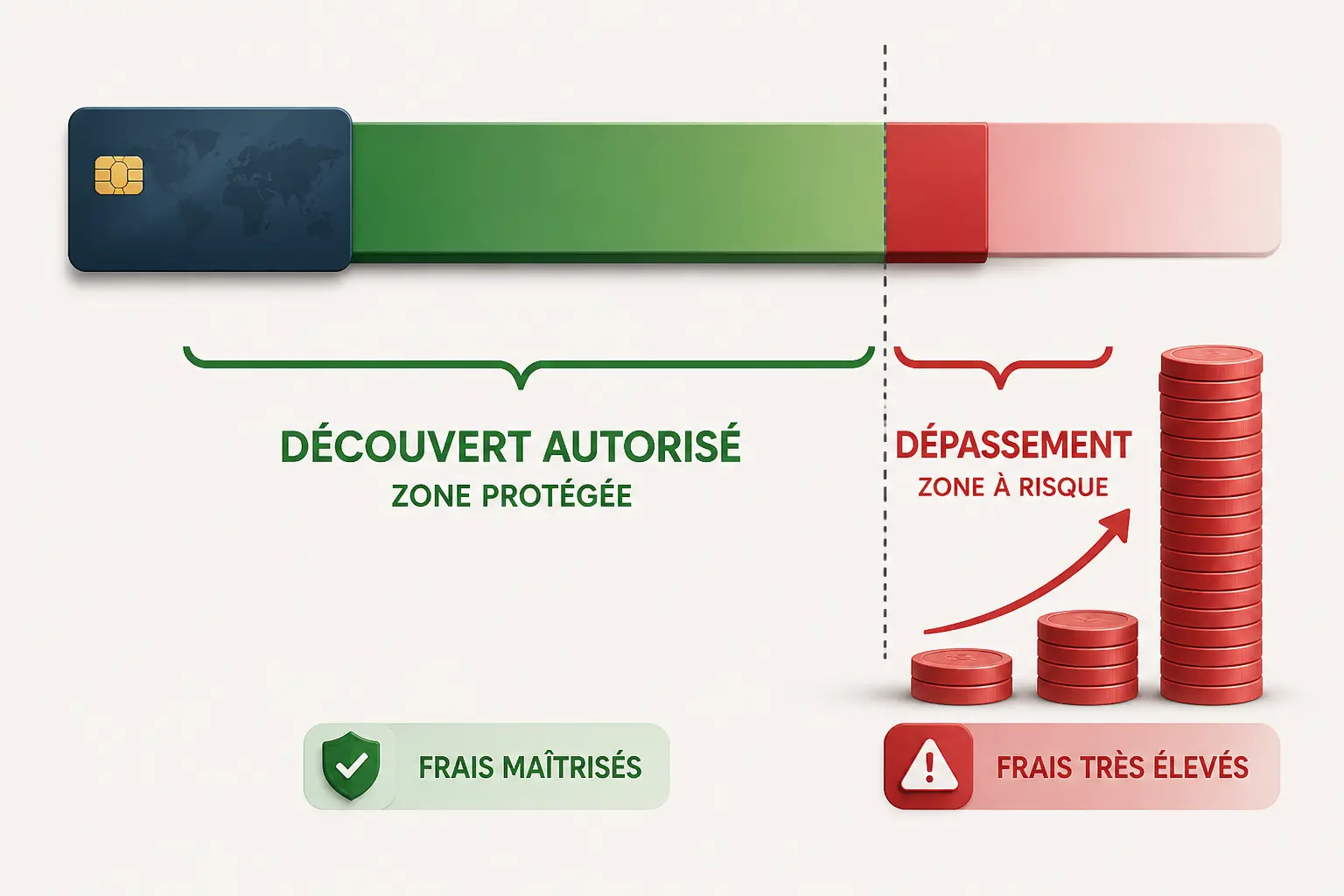

Un découvert autorisé est un cadre formalisé par la banque, avec un montant, une durée et un taux prévus au contrat. Tant que vous restez dans cette enveloppe, le coût est en principe plus lisible.

Le découvert non autorisé commence quand le compte passe sous zéro sans autorisation, ou au-delà du plafond accordé. On parle alors de dépassement du découvert autorisé ou de dépassement de découvert, et la tarification devient souvent plus lourde.

Même montant, même durée, même banque : le coût n’est pas le même si le découvert est couvert par une autorisation de découvert ou s’il sort du cadre. C’est souvent là que la note grimpe vite, plus vite qu’on ne l’avait anticipé.

| Situation | Coût principal | Risque supplémentaire | Lecture pratique |

|---|---|---|---|

| Découvert autorisé | Intérêts débiteurs au taux prévu | Faible si le plafond est respecté | Prévisible |

| Découvert non autorisé | Taux plus élevé possible | Commission de dépassement | Plus cher |

| Dépassement d’autorisation | Intérêts + frais possibles | Rejet d’opération | Facture cumulée |

Commission d’intervention, rejet de prélèvement, rejet de chèque : les frais qui s’ajoutent

La commission d’intervention est prélevée quand la banque examine une opération qui met votre compte en difficulté. Le frais de rejet apparaît si elle refuse l’opération, par exemple un prélèvement, un chèque ou parfois un paiement par carte.

Le cumul est redoutable. Vous pouvez partir d’un découvert de 100 €, ajouter une commission d’intervention, puis un rejet de prélèvement, puis les intérêts débiteurs. Au final, le coût total dépasse largement le simple prix du solde négatif.

| Type de situation | Ligne prélevée | Impact sur le coût total |

|---|---|---|

| Prélèvement présenté avec solde insuffisant | Frais de rejet de prélèvement | Augmente le total tout de suite |

| Opération traitée en dépassement | Commission d’intervention | S’ajoute au coût du découvert |

| Chèque sans provision | Frais de rejet de chèque | Peut devenir très coûteux |

| Paiement par carte hors autorisation | Frais selon contrat | Peut déclencher un incident |

Le vocabulaire varie, mais la logique reste la même : un incident appelle souvent un autre incident. Et là, on sort du simple coût de trésorerie pour entrer dans une vraie zone de friction bancaire.

TAEG, plafonds légaux et protections des clients fragiles

Le TAEG résume le coût annuel total d’un crédit, frais inclus quand ils entrent dans son périmètre. Pour un découvert, il sert surtout de repère de comparaison, mais il ne remplace pas la lecture détaillée des frais réels.

Le cadre français encadre plusieurs points : information tarifaire, plafonds de certaines commissions, règles particulières pour les clients fragiles et limites sur certains frais d’incident. Le bon réflexe, c’est de vérifier ce qui est prévu dans la brochure de votre banque, pas seulement le taux mis en avant commercialement.

Sur le terrain, ce sont souvent les petits écarts qui font la différence. Un plafond mensuel de frais non respecté, une mauvaise qualification du statut fragile ou un rejet facturé deux fois peuvent modifier la facture sans que le solde initial ait beaucoup bougé.

Les bons réflexes pour payer moins dès le prochain relevé

Le sujet devient vite très concret : voyez-vous votre compte passer sous zéro par surprise, ou bien parce que le calendrier de vos encaissements et de vos paiements n’est pas aligné ? La réponse donne déjà la moitié du plan d’action.

Trois leviers simples pour réduire la facture sans attendre

Premier levier : demander ou renégocier une autorisation de découvert. Si votre activité supporte un besoin récurrent de trésorerie, mieux vaut un cadre clair qu’un dépassement subi au fil du mois.

Deuxième levier : programmer des alertes de solde et lisser les dates de prélèvement. Décaler de trois jours une dépense de 800 € peut suffire à éviter un passage en découvert non autorisé.

Troisième levier : réduire les opérations qui déclenchent des incidents. Un prélèvement rejeté coûte souvent plus cher qu’un simple retour à zéro un peu plus tôt. C’est un peu comme freiner avant le rond-point, pas dedans.

Comment contester des frais bancaires de façon concrète

Commencez par relire la convention de compte et la brochure tarifaire. Puis comparez-les avec le relevé pour vérifier si la banque a appliqué le bon libellé, le bon taux, le bon plafond et la bonne date.

Une contestation est crédible si vous repérez un plafond mensuel dépassé, une erreur de calcul, un frais mal libellé ou un statut de client fragile non pris en compte. Vous pouvez d’abord écrire à l’agence, puis au service réclamation si la réponse ne tient pas.

Le point clé reste le même : mesurer avant d’arbitrer. Quand le coût des agios est cadré, la vraie question devient rapidement plus simple, presque brute : qu’est-ce qui bloque vraiment dans votre pilotage de trésorerie ?

Si vous demandez un geste commercial ou contestez des frais, la mise en page d’un courrier selon la norme AFNOR peut servir de base claire.

Foire aux questions

Que recouvrent vraiment les agios sur un compte bancaire ?

Les agios désignent le coût lié à un compte débiteur, mais le terme est souvent utilisé de façon large. Selon la banque, ils peuvent inclure les intérêts débiteurs, un minimum forfaitaire et parfois des frais liés au découvert, sans compter les commissions d’intervention ou les rejets qui s’ajoutent à part.

Quand les agios sont-ils facturés sur un découvert ?

Ils apparaissent dès que le compte passe en solde négatif et restent calculés pendant toute la durée du découvert. La banque les prélève souvent en fin de mois ou sur le relevé suivant, selon son mode de fonctionnement.

Comment estimer le montant des agios à payer ?

Le calcul de base repose sur le montant utilisé, le taux annuel et le nombre de jours de découvert. À cette base peuvent s’ajouter un minimum forfaitaire, des commissions d’intervention ou des frais d’incident, ce qui explique pourquoi le total réel dépasse parfois le simple intérêt théorique.

Pourquoi un petit découvert peut-il coûter plus cher que prévu ?

Un faible solde négatif peut déclencher un minimum forfaitaire d’agios, ce qui relève la facture même si les intérêts calculés sont faibles. Si une opération est rejetée ou traitée en dépassement, le coût grimpe rapidement avec des frais supplémentaires.

Quelle différence entre découvert autorisé, agios et frais d’incident ?

Le découvert autorisé correspond à un cadre prévu par la banque, avec un plafond et un taux connus à l’avance. Les agios rémunèrent l’utilisation de ce solde négatif, tandis que les frais d’incident concernent les opérations rejetées ou les traitements liés à un dépassement.