- Un gie mutualise une activité précise entre au moins deux membres, sans créer une société d’exploitation classique.

- Le contrat constitutif doit cadrer l’objet, la gouvernance, les apports, les voix et la répartition des charges.

- L’immatriculation au RCS est indispensable pour obtenir la personnalité morale et sécuriser le fonctionnement.

- La fiscalité, la TVA et la refacturation doivent être anticipées pour éviter les mauvaises surprises financières.

- Les membres supportent une responsabilité solidaire, souvent illimitée, pour les dettes du groupement.

- Le GIE convient surtout pour mutualiser une fonction commune ; une SAS est plus adaptée à une activité autonome.

Un GIE sert souvent à résoudre un problème très concret : plusieurs entreprises ont besoin de partager un outil, un service ou un coût, sans créer une vraie société d’exploitation. Sur le papier, c’est simple. Dans la pratique, tout se joue dans le contrat, la gouvernance et la façon dont on répartit les charges et les risques. Vous vous demandez si ce montage est souple ou piégeux ? La réponse est souvent les deux, selon ce que vous mettez dedans.

Qu’est-ce qu’un GIE, concrètement ?

Un groupement d’intérêt économique n’est pas un objet juridique abstrait. C’est un outil de mutualisation pensé pour que plusieurs acteurs s’organisent ensemble autour d’une activité économique précise, sans perdre leur autonomie.

Un outil de mutualisation, pas une société classique

Le groupement d’intérêt économique a une logique simple : faciliter ou développer l’activité de ses membres. Il ne cherche pas à devenir un centre de profit autonome, détaché de ceux qui l’ont créé. C’est là toute la différence avec une société commerciale classique.

Concrètement, un GIE peut réunir des entreprises membres autour d’achats, d’un service commercial partagé, d’une logistique commune ou d’un service support. On met en commun ce qui coûte cher ou ce qui se duplique inutilement, comme une caisse partagée bien tenue. L’objectif reste l’intérêt direct des membres du GIE.

Le groupement peut avoir un objet civil ou commercial, selon ce qu’il organise. Il peut aussi accueillir des personnes physiques ou des personnes morales, à condition que le cadre reste cohérent avec l’activité commune. Honnêtement, c’est cette souplesse qui attire les PME.

Les conditions de base et ce qu’il peut faire en pratique

Le fonctionnement du GIE repose d’abord sur quelques bases : au moins deux membres, un objet du GIE licite et une durée prévue dans le contrat constitutif. Sans ce socle, on fabrique un montage bancal dès le départ. Et les montages bancals finissent souvent en réunion de crise.

En pratique, le GIE peut acheter, négocier, signer des contrats, salarier du personnel et porter des moyens communs. Il peut aussi rendre des services à ses membres, refacturer des dépenses ou porter une activité en commun utile à plusieurs entreprises. C’est un vrai outil de travail, pas juste une coquille administrative.

La limite, c’est que le groupement ne gomme pas les sujets de fond. La gouvernance, la responsabilité et les flux financiers restent bien réels. Vous avez déjà vu un embouteillage né d’un flou de décision ? Ici, c’est pareil : si les règles ne sont pas claires, chaque arbitrage devient plus lent.

Créer et piloter le groupement sans angle mort

La création d’un GIE ressemble moins à une formalité qu’à un mini-projet d’organisation. Le contrat, les apports, l’immatriculation et les règles de pilotage doivent être pensés ensemble, sinon le fonctionnement se grippe vite.

Le contrat constitutif fixe les règles du jeu

Le contrat constitutif est la colonne vertébrale du groupement. Il fixe la dénomination, le siège, l’objet, la durée du GIE, la liste des membres, le capital du GIE et les apports en numéraire ou en nature. Sans cette base, on manque de lisibilité dès la première facture.

Il faut aussi cadrer les points qui coincent plus tard : répartition des voix, admission d’un nouveau membre, retrait, exclusion et partage des charges. C’est souvent là que se jouent les tensions. Qui décide quoi ? Qui paie quoi ? Qui supporte les dérives de coûts ?

Un contrat trop vague finit par transformer le moindre sujet simple en échange interminable. J’ai vu des structures perdre un temps fou sur une dépense de quelques centaines d’euros, simplement parce que la clause de répartition était floue. Le cadre juridique sert d’abord à éviter le bruit.

| Point à cadrer | Ce que cela couvre | Pourquoi cela compte |

|---|---|---|

| Dénomination et siège | Identité du groupement | Pour l’immatriculation et les actes |

| Objet du GIE | Activité commune autorisée | Pour rester cohérent et licite |

| Capital et apports | Apports en numéraire ou en nature | Pour fixer l’engagement initial |

| Voix et décisions | Assemblée des membres, majorité | Pour éviter les blocages |

| Entrée et sortie | Admission, retrait, exclusion | Pour gérer la vie du groupement |

Immatriculation : pièces, coût et délai à prévoir

La création d’un GIE passe par des formalités de création assez classiques : publication, dépôt du dossier et immatriculation au registre du commerce et des sociétés. Le groupement obtient alors sa personnalité morale. Sans immatriculation, on reste dans une organisation de fait, ce qui complique tout.

Le dossier demande généralement le contrat, un justificatif du siège, l’identité des administrateurs du GIE et, selon les cas, la déclaration des bénéficiaires effectifs. Il faut aussi vérifier que les pièces sont cohérentes entre elles. Un siège mal justifié ou un objet mal rédigé, et le dossier repart.

Administrateur, assemblée et contrôle : qui décide quoi ?

Le GIE est piloté par un ou plusieurs administrateurs du GIE, désignés par le contrat ou par l’assemblée des membres. L’assemblée des membres reste le lieu naturel des décisions sensibles : budget, orientation, modification de l’objet, entrée ou sortie d’un membre. C’est la mécanique de base.

On peut aussi prévoir un contrôleur de gestion ou un contrôle interne plus simple, surtout quand les flux deviennent significatifs. Pas besoin d’une usine à gaz. Mais un suivi régulier des coûts mutualisés, de l’usage réel par membre et de la qualité de service évite bien des discussions stériles.

Le point clé, c’est la répartition entre le quotidien et le stratégique. L’administrateur gère, l’assemblée arbitre, et le contrôle vérifie que le groupement sert vraiment ses membres. Vous voyez l’idée ? Si personne ne regarde les chiffres, le GIE devient vite une caisse commune mal tenue.

| Organe | Rôle principal | Décisions typiques |

|---|---|---|

| Administrateur | Gestion courante | Contrats, facturation, suivi opérationnel |

| Assemblée des membres | Gouvernance collective | Budget, admission, retrait, orientation |

| Contrôleur de gestion | Suivi et alerte | Coûts, écarts, consommation des moyens |

Fiscalité, TVA, facturation et responsabilité : les points qui changent la donne

C’est souvent ici que la décision bascule. Un GIE peut être utile sur le plan opérationnel et devenir lourd sur le plan financier si l’on sous-estime l’impôt, la TVA ou la responsabilité des membres.

Impôt, TVA et refacturation : les flux à ne pas mélanger

Le GIE fonctionne souvent avec une logique de semi-transparence fiscale. En clair, le résultat est généralement appréhendé chez les membres, selon le régime retenu et leur situation, avec des effets différents à l’impôt sur les sociétés ou à l’impôt sur le revenu. Il faut donc regarder le groupement et ses membres ensemble, pas séparément.

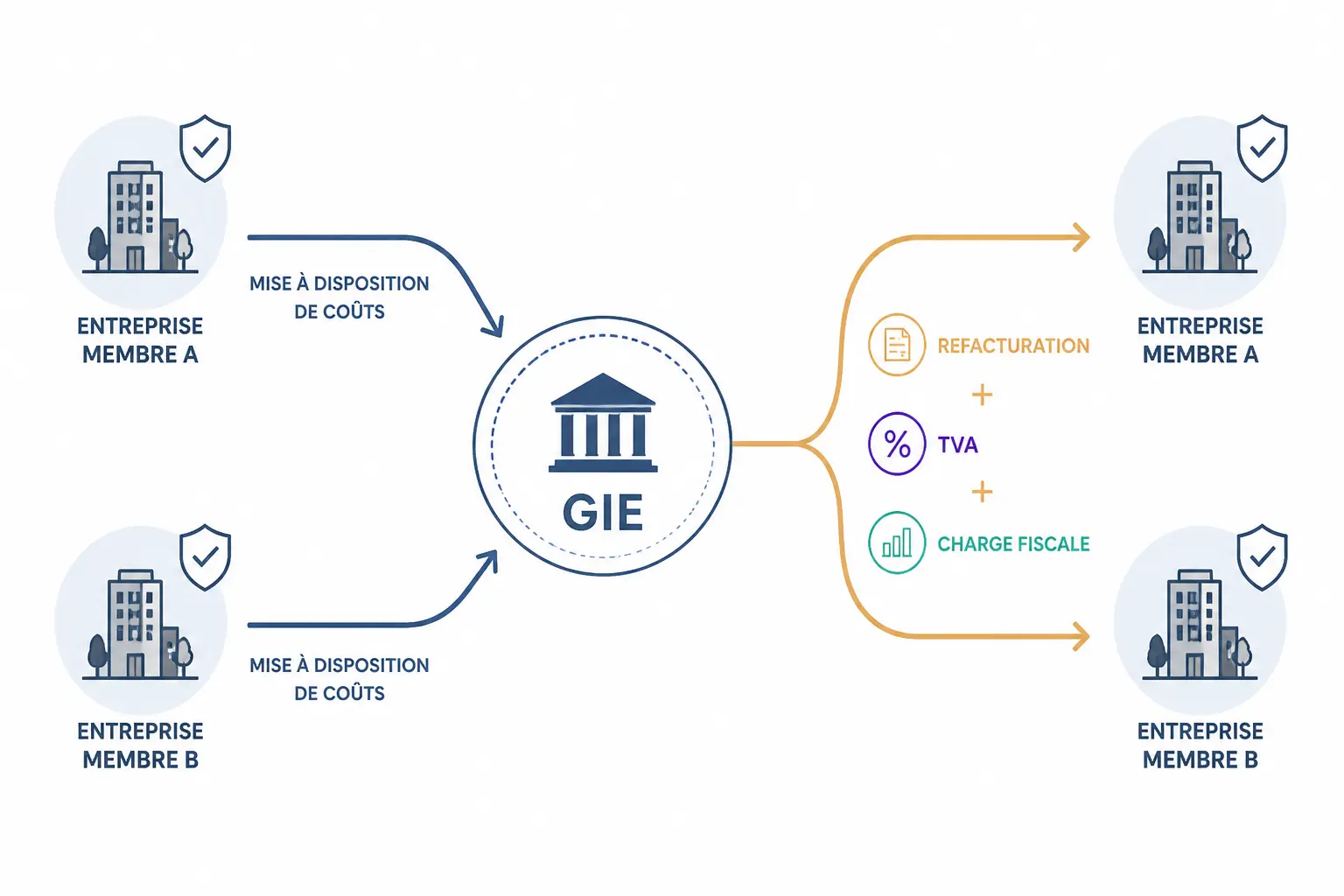

La TVA mérite une attention particulière. Si le GIE facture des prestations à ses membres ou à des tiers, les règles de facturation et de récupération de TVA doivent être traitées au cas par cas. Une simple refacturation de charges ne se lit pas comme une caisse interne sans conséquence fiscale.

Prenons un exemple simple. Deux entreprises financent un GIE à parts égales pour un service administratif commun de 24 000 € par an. Si chacune supporte 12 000 € de charges, la question n’est pas seulement « qui paie ? », mais aussi « sur quelle base ? », « avec ou sans TVA ? » et « quelle facture émettre ? ». La mécanique des flux doit rester propre, sinon le suivi de trésorerie devient flou.

Responsabilité des membres et régime social : le vrai niveau d’engagement

Le point sensible du GIE, c’est la responsabilité solidaire et souvent illimitée des membres pour les dettes envers les tiers. Dit autrement, si le groupement ne paie pas, les créanciers peuvent se retourner contre les membres selon les règles prévues. Ce n’est pas théorique. C’est un risque réel.

L’engagement financier ne se limite donc pas aux apports de départ. Il peut aussi inclure des appels de fonds, une couverture des pertes ou des engagements liés aux contrats signés par le groupement. Si le GIE prend un bail, un contrat de prestation ou un achat important, il faut savoir qui supporte quoi en cas de dérapage.

Côté social, le régime varie selon la situation des dirigeants ou administrateurs. On peut relever du régime des non-salariés ou du régime général, selon la fonction exercée et les liens avec les membres. Ce point mérite une vérification au cas par cas, car il impacte le coût global du montage.

Quand le GIE émet des documents commerciaux avant la facture définitive, la facture proforma et ses mentions obligatoires évitent des erreurs fréquentes.

GIE, SAS, association ou GEIE : le bon choix selon votre objectif

Le bon arbitrage n’est pas « GIE ou pas GIE » en théorie. C’est plutôt : quel outil colle à votre besoin, à votre niveau de risque et à votre gouvernance actuelle ?

Quand ce montage aide vraiment une PME ou une ETI

Face à une SAS, le GIE sert moins à exploiter une activité propre qu’à organiser une coopération ciblée. La SAS est plus adaptée si vous voulez porter un vrai projet commercial autonome, lever du capital ou centraliser la détention. Le GIE, lui, fonctionne mieux pour une activité en commun précise.

Face à une association, le contraste est encore plus net. L’association n’est pas pensée pour une logique de marché au bénéfice de ses membres, alors que le GIE a une finalité économique directe. Le GEIE (groupement européen d’intérêt économique) ajoute une dimension transfrontalière, utile si les membres opèrent dans plusieurs pays de l’Union.

| Structure | Objectif | Responsabilité | Fiscalité / portée |

|---|---|---|---|

| GIE | Mutualiser une activité économique | Solidaire, souvent illimitée | Traitement fiscal spécifique, France |

| SAS | Exploiter une activité de société | Limitée aux apports | Impôt sur les sociétés le plus souvent |

| Association | Projet non lucratif | Selon les règles propres | Logique non commerciale |

| GEIE | Coopération européenne | Proche du GIE | Portée transnationale |

Les cas d’usage parlants ne manquent pas. Une centrale d’achats de PME peut négocier de meilleurs tarifs. Une force commerciale partagée peut couvrir un territoire plus large sans doubler les frais. Un outil logistique commun peut lisser les coûts fixes. L’intérêt apparaît vite quand le coût unitaire baisse sans perdre le contrôle.

Avantages, limites et sortie de route : anticipez avant de signer

Les avantages du GIE sont clairs : souplesse contractuelle, mutualisation des moyens, mise en commun de compétences et capacité à développer l’activité sans fusionner les structures. Pour une PME, c’est parfois la bonne réponse à un besoin précis. Mais pas à n’importe quel prix.

Les inconvénients du GIE sont tout aussi concrets : responsabilité lourde, coordination exigeante, dépendance à une gouvernance claire et traitement fiscal à bien baliser. Si vous cherchez une structure simple à vivre au quotidien, sans surveillance, ce n’est pas le bon réflexe. Le GIE demande de la méthode.

Il faut aussi penser à la fin dès le départ. Sortie d’un membre, dissolution du GIE, liquidation des actifs, continuité des contrats : tout cela doit être anticipé dans le contrat constitutif. Que se passe-t-il si un partenaire part au milieu d’un contrat de trois ans ? Qui reprend les engagements ? Qui absorbe les coûts restants ?

En pratique, le bon test est simple : si votre besoin consiste à mutualiser une fonction précise sans créer une véritable société d’exploitation, le GIE peut tenir la route. Si votre projet ressemble plutôt à une activité commerciale autonome, avec croissance, capital et arbitrages de marché, comparez d’abord avec une SAS ou une autre structure. Le bon outil n’est pas celui qui paraît élégant, c’est celui qui reste tenable dans six mois.

Faire le bon choix pour votre activité

Le GIE n’est ni un gadget ni un modèle miracle. C’est un outil de coopération économique qui fonctionne bien quand l’objet est clair, la gouvernance cadrée et les flux financiers bien suivis. Si vous avez un besoin concret de mutualisation, regardez d’abord la responsabilité, la fiscalité et la sortie possible. Le reste suit plus facilement.

En pratique, trois repères suffisent souvent à tester la solidité du montage. Si votre croissance se nourrit de marge, de visibilité et de temps gagné, vous êtes sur la bonne voie. Si, au contraire, chaque nouveau contrat ajoute de la complexité sans enrichir vraiment l’ensemble, le GIE risque de devenir une charge de plus qu’un levier.

Le choix entre GIE et autre structure gagne à être relié à la stratégie corporate, ses niveaux et ses exemples, afin d’aligner l’outil juridique avec vos objectifs.

Foire aux questions

Quelle différence entre un GIE et une SAS ?

Une SAS sert à exploiter une activité avec une logique de société classique, souvent tournée vers la croissance et la détention du capital. Le GIE, lui, est pensé pour mutualiser des moyens ou un service entre plusieurs membres sans créer une structure d’exploitation autonome. Le choix dépend donc surtout de votre objectif économique et du niveau de risque accepté.

Un GIE peut-il émettre des factures à ses membres ou à des tiers ?

Oui, un GIE peut facturer des prestations ou refacturer des charges, à condition que les opérations soient correctement cadrées dans son objet et dans ses règles de gestion. La question de la TVA doit être vérifiée selon la nature des services rendus et le type de bénéficiaires. Une facturation mal construite peut vite compliquer la fiscalité du groupement.

En quoi un GIE se distingue-t-il d’une association ?

Le GIE poursuit une finalité économique directe au bénéfice de ses membres, alors qu’une association fonctionne sur une logique non lucrative. Une association n’est pas conçue pour mutualiser des moyens dans un cadre marchand, contrairement au GIE. Le premier répond à un projet d’intérêt collectif, le second à un besoin de coopération économique.

Quels secteurs utilisent le plus souvent un GIE en France ?

On retrouve souvent des GIE dans les achats groupés, la logistique, les services administratifs partagés ou la mise en commun d’outils commerciaux. Ce montage intéresse surtout les PME et ETI qui veulent réduire leurs coûts sans fusionner leurs structures. Il peut aussi servir à organiser une coopération entre entreprises d’un même réseau ou d’une même filière.

Quels sont les principaux risques à anticiper avant de créer un GIE ?

Le point sensible reste la responsabilité des membres, qui peut être lourde en cas de dettes du groupement. La gouvernance et la répartition des charges doivent aussi être écrites avec précision, sinon les conflits apparaissent vite. Un contrat flou, une facturation mal suivie ou une sortie de membre mal prévue peuvent fragiliser tout le montage.