- Le chiffre d’affaires mesure les ventes réalisées, pas la rentabilité ni la trésorerie.

- Le calcul se fait en HT, après remises, rabais, ristournes et avoirs.

- Pour piloter, distinguez toujours facturé, encaissé et comptabilisé selon la date de livraison ou de prestation.

- Un chiffre d’affaires en hausse peut masquer une marge brute en baisse et une trésorerie tendue.

- Suivez le chiffre d’affaires avec la marge, le CAC et le panier moyen pour juger la croissance.

- En micro-entreprise, déclarez le chiffre d’affaires encaissé selon votre périodicité URSSAF.

Le chiffre d’affaires est souvent le premier chiffre que l’on regarde. Pourtant, mal interprété, il raconte une histoire trompeuse. Une entreprise peut vendre plus, afficher un CA en hausse, et malgré tout voir sa trésorerie se tendre, sa marge se tasser ou son résultat fondre. La bonne lecture commence donc par une question simple : qu’est-ce que ce montant mesure vraiment, et qu’est-ce qu’il ne mesure pas ?

Définition du chiffre d’affaires : ce qu’il inclut et ce qu’il exclut

Avant de parler calcul, il faut cadrer le périmètre. Le chiffre d’affaires n’a rien d’un fourre-tout, et sa lecture dépend directement de votre activité.

Ce qui entre vraiment dans le total des ventes

Le chiffre d’affaires correspond au total des ventes réalisées sur une période comptable donnée. On parle ici des ventes de biens, des prestations de services, des abonnements, des honoraires, et plus largement des produits issus de l’activité normale de l’entreprise.

Le point clé, c’est la réalisation de la vente, pas seulement l’intention commerciale. Si vous livrez une marchandise, la vente est rattachée à la livraison. Si vous facturez une mission de conseil, on regarde la date de réalisation de la prestation, pas uniquement l’émission de la facture.

Dans une activité mixte, on additionne les deux familles. Une PME qui vend des équipements et de la maintenance doit donc suivre séparément les ventes de biens et les prestations, car les règles de rattachement et les marges ne sont pas identiques.

Rabais, remises, ristournes et avoirs : le montant à retenir n’est pas toujours le brut affiché

Le montant affiché sur une facture n’est pas toujours le bon montant à intégrer dans le calcul. Les rabais, remises, ristournes et avoirs viennent diminuer le chiffre d’affaires net, car ils corrigent un prix de vente initial trop élevé, un volume négocié ou un litige commercial.

Prenons un exemple simple. Vous émettez une facture de 10 000 € HT, puis accordez une remise commerciale de 500 € HT. Le montant à retenir tombe à 9 500 € HT. Si un avoir de 300 € HT est ensuite émis pour une erreur de livraison, le chiffre d’affaires net retenu devient 9 200 € HT.

Le sujet semble technique, mais il est très concret. Si vous suivez seulement le brut, vous risquez de surestimer vos ventes, votre marge et même votre capacité à financer la suite. C’est un peu comme compter tout ce qui passe en caisse sans retirer les remboursements.

Comment calculer le CA simplement, selon votre activité

Une fois le périmètre posé, le calcul devient assez mécanique. Il faut simplement utiliser la bonne formule selon votre métier et votre mode de facturation.

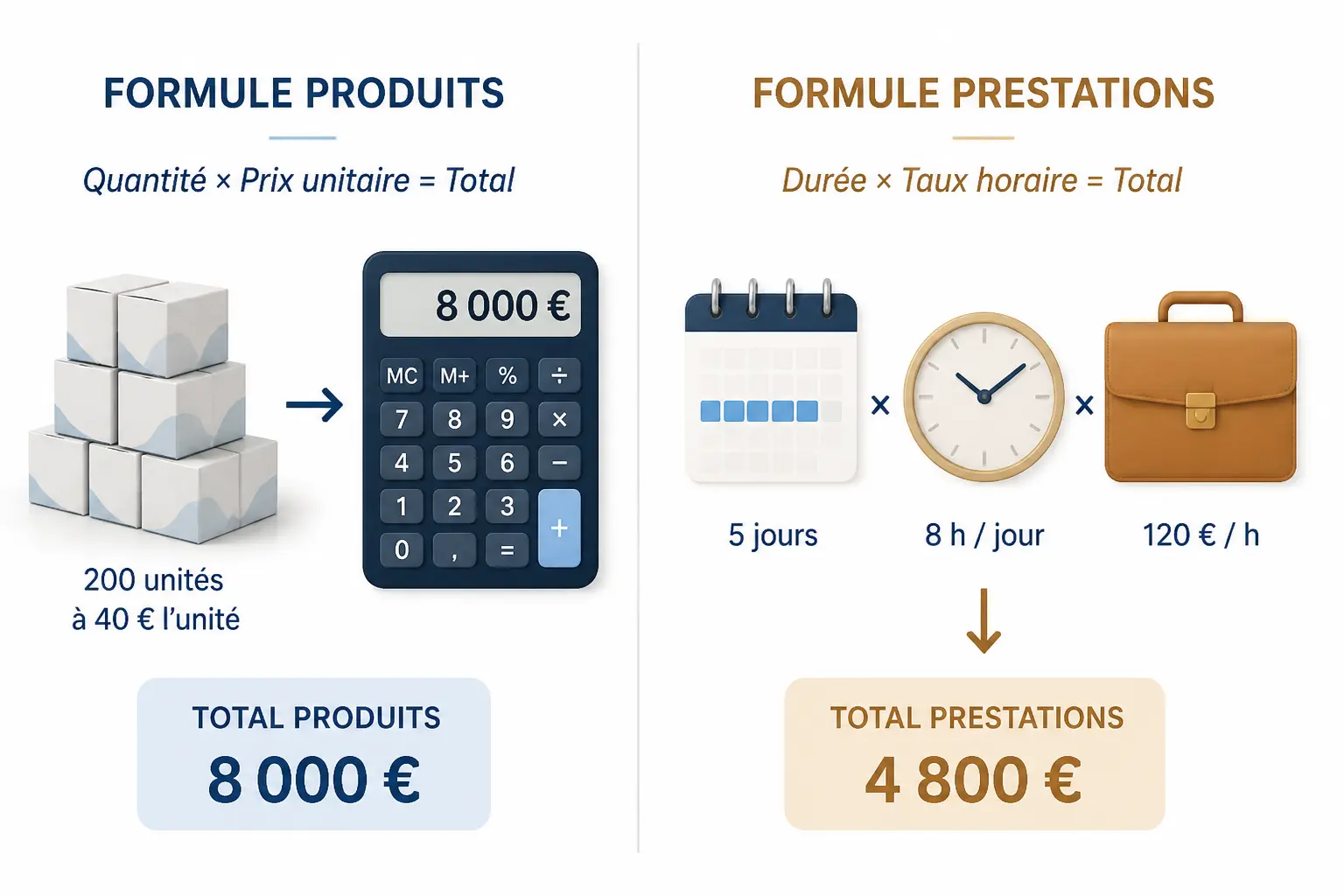

La formule de base pour un commerce : quantité vendue multipliée par prix de vente

Pour une activité de vente de biens, la formule du chiffre d’affaires est simple : quantité vendue × prix de vente unitaire. Si vous vendez 200 pièces à 40 € HT, le CA est de 8 000 € HT. Rien de plus, rien de moins.

Le panier moyen sert alors de raccourci utile. Si votre boutique enregistre 500 ventes pour un total de 25 000 € HT, le panier moyen est de 50 € HT par vente. C’est un bon indicateur pour relier volume, prix et comportement d’achat.

Voici un mini-tableau pour visualiser le calcul :

| Quantité vendue | Prix unitaire HT | Chiffre d’affaires HT |

|---|---|---|

| 120 | 25 € | 3 000 € |

| 80 | 60 € | 4 800 € |

| 250 | 18 € | 4 500 € |

Une remise change vite la donne. Si vous passez de 50 € à 45 € le prix de vente unitaire, vous perdez 10 % de CA par unité. Si le volume ne compense pas, la machine ralentit. Vous voyez le piège ?

Le calcul pour une prestation de services ou un freelance : jours, heures, missions ou abonnements

Pour une prestation de services, le calcul dépend du mode de facturation. On peut partir d’un TJM (taux journalier moyen, soit le prix facturé par jour), d’un tarif horaire, d’un forfait ou d’un abonnement mensuel récurrent.

Un freelance qui facture 600 € HT par jour sur 12 jours réalise 7 200 € HT de CA. S’il ajoute deux missions forfaitaires à 1 500 € HT chacune, son chiffre d’affaires du mois passe à 10 200 € HT. Le raisonnement reste le même, seul le support change.

Pour une agence ou une PME de services, l’abonnement est souvent plus lisible. Si 20 clients paient 300 € HT par mois, le CA récurrent mensuel est de 6 000 € HT, soit 72 000 € HT sur une année complète, hors nouveaux clients ou résiliations.

En commerce, le cadencier et sa construction aident à relier volumes vendus, saisonnalité et réassort pour fiabiliser le calcul du CA.

HT, TTC, facturé, encaissé, comptabilisé : ne mélangez pas les compteurs

C’est souvent là que les choses se brouillent. Le même euro peut être vu de quatre façons différentes, et chaque lecture sert une décision différente.

HT ou TTC : lequel sert à piloter l’activité au quotidien

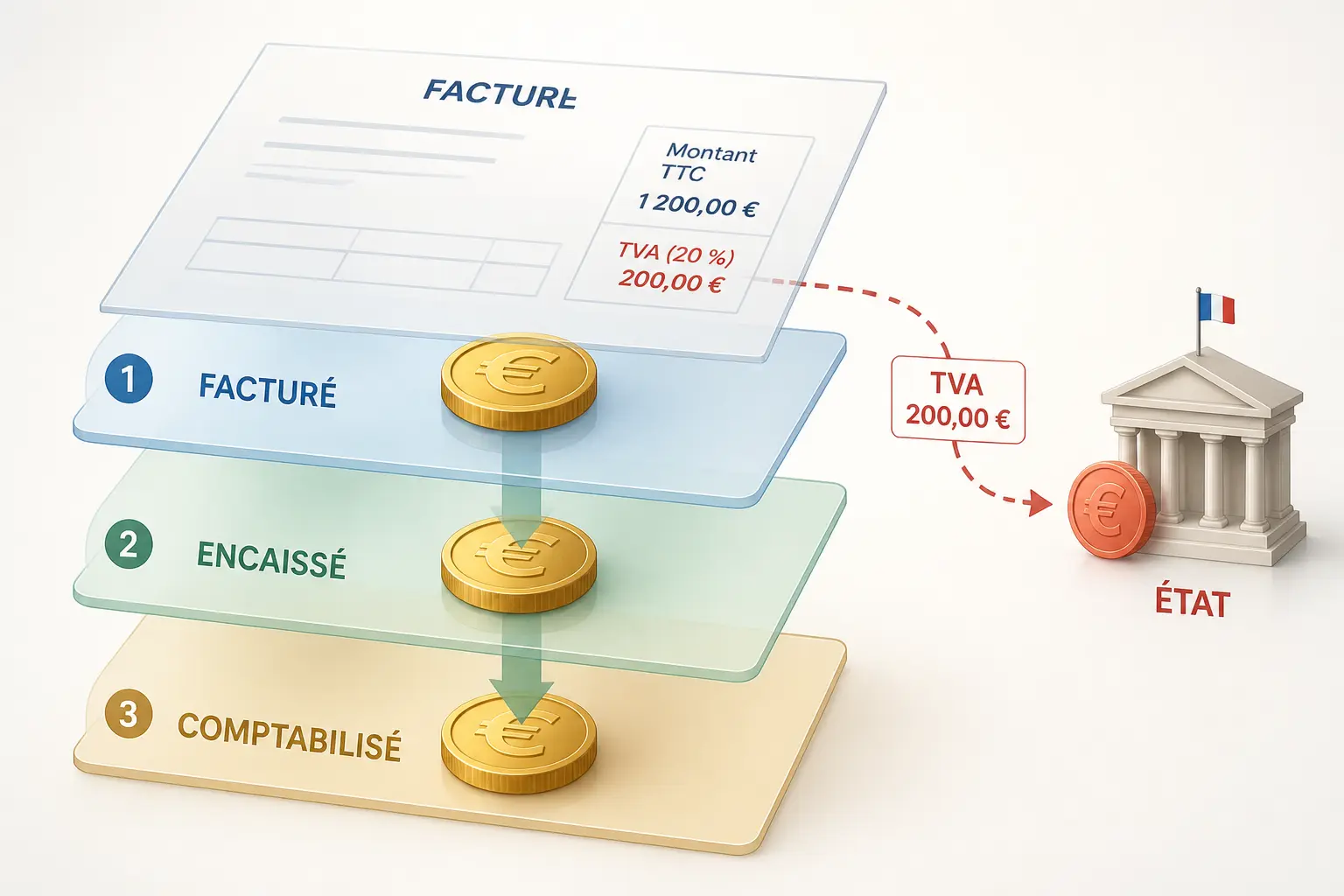

Pour piloter une activité, on travaille presque toujours en hors taxes, HT. Pourquoi ? Parce que la TVA ne vous appartient pas : vous la collectez pour l’État, puis vous la reversez après déduction de la TVA sur vos achats, selon votre régime.

Prenons une facture simple. Vous vendez une prestation à 1 000 € HT, avec 200 € de TVA, soit 1 200 € TTC. Pour lire votre performance commerciale, le bon chiffre est 1 000 € HT. Les 200 € de TVA n’augmentent ni votre marge ni votre rentabilité.

Le TTC sert surtout à la relation client et au paiement. Le HT sert à comparer vos ventes, vos coûts et vos marges. Si vous mélangez les deux, vos calculs deviennent vite bancals, un peu comme additionner des pommes et des paniers.

Facturé ou encaissé : même vente, lecture très différente

Le montant facturé mesure ce que vous avez vendu et reconnu comptablement. Le montant encaissé mesure ce qui est réellement entré en trésorerie. Ces deux chiffres peuvent différer fortement, surtout si vos clients paient à 30, 45 ou 60 jours.

C’est un point de pilotage essentiel. Une entreprise peut afficher 80 000 € de CA facturé sur le mois et n’encaisser que 35 000 € parce que plusieurs clients règlent tard. Sur le papier, l’activité semble forte ; dans la caisse, c’est plus tendu.

C’est là que les retards de paiement deviennent visibles. Si les encaissements glissent alors que les ventes restent stables, la trésorerie se dégrade. Et une trésorerie qui se dégrade, c’est souvent la première alerte que le cycle de vente ou le recouvrement commence à coincer.

Quelle date retenir : livraison, réalisation de la prestation ou paiement

La date à retenir dépend du rattachement comptable. En pratique, on rattache la vente à la date de livraison pour des biens, ou à la date de réalisation de la prestation pour des services, selon les règles comptables applicables.

Imaginez une mission terminée le 28 décembre, facturée le 3 janvier et payée le 20 janvier. Pour l’exercice comptable clos au 31 décembre, la vente relève souvent de l’exercice de décembre, pas de janvier. C’est précisément pour cela qu’on ne pilote pas sérieusement avec la seule date de paiement.

Le cas classique de fin d’année est parlant. Si vous laissez une livraison de décembre sortir en janvier, votre CA de l’exercice baisse artificiellement. À l’inverse, si vous facturez avant la fin du mois sans prestation réellement réalisée, vous créez un décalage qu’il faudra corriger en comptabilité.

CA, marge, bénéfice, résultat net : ce que chaque niveau vous apprend vraiment

Le chiffre d’affaires mesure l’activité, pas la performance finale. Si vous voulez savoir si votre entreprise gagne vraiment de l’argent, il faut remonter la chaîne jusqu’au résultat.

De la vente à la marge brute : ce qui reste après le coût direct

La marge brute correspond à ce qu’il reste après les coûts directement liés à la vente ou à la production. Dans un commerce, on retranche le coût d’achat des marchandises. Dans une activité de services, on retire surtout les charges directement imputables à la mission.

Deux activités peuvent afficher 100 000 € de CA et vivre des réalités opposées. Une activité de négoce avec 30 % de marge brute laisse 30 000 € pour couvrir les charges. Une activité logicielle avec 80 % de marge brute laisse 80 000 € pour absorber le reste. Même CA, levier économique totalement différent.

C’est là qu’on comprend pourquoi vendre plus ne suffit pas. Si le coût direct grimpe plus vite que les ventes, la marge se tasse. Et quand la marge se tasse, le résultat suit souvent la même pente.

| Niveau | Ce que cela mesure | Utilité |

|---|---|---|

| Chiffre d’affaires | Total des ventes | Lire l’activité commerciale |

| Marge brute | Ventes moins coût direct | Mesurer ce qu’il reste pour couvrir le reste |

| Résultat net | Après charges, impôts et autres éléments | Mesurer le gain final |

Quel niveau d’activité pour vous verser 1 500 € : la méthode qui évite les faux calculs

Pour raisonner correctement, partez d’un objectif de rémunération, ajoutez les charges, puis remontez vers le CA nécessaire. Si vous visez 1 500 € nets pour vous, il faut d’abord regarder votre marge disponible après coûts directs, puis les charges fixes de structure.

Exemple simple en micro-entreprise de service. Vous facturez 5 000 € HT par mois, avec peu de coûts directs. Si vos cotisations et prélèvements réduisent fortement le disponible, les 1 500 € ne tombent pas automatiquement en poche. Il faut regarder le taux de charges applicable, pas seulement le montant encaissé.

En société, la logique est plus complète. Vous partez du CA, retirez les coûts directs, puis les charges fixes, puis la rémunération du dirigeant et les charges associées. Honnêtement, c’est souvent là qu’on voit les mauvais calculs : on cible une somme personnelle sans intégrer la structure de coûts autour.

À quoi sert cet indicateur pour piloter votre entreprise sans vous raconter d’histoire

Le chiffre d’affaires est utile, mais seulement s’il éclaire une décision. Sinon, il devient un chiffre décoratif affiché sur un tableau de bord.

Les trois chiffres à regarder ensemble pour savoir si la croissance vous enrichit ou vous épuise

Pour lire la croissance correctement, regardez toujours volume de ventes, marge brute et trésorerie. Si les ventes montent mais que la marge baisse et que la caisse se vide, la croissance vous fatigue plus qu’elle ne vous enrichit.

Prenons un cas très courant. Vous passez de 50 000 € à 65 000 € de CA mensuel, mais vos coûts d’achat et vos remises augmentent plus vite. Le résultat, c’est parfois une marge brute quasi stable et une trésorerie plus tendue à cause du besoin de financement du stock ou des délais clients.

Le bon réflexe, c’est de lire les trois ensemble. On évite ainsi le piège du « plus de CA = mieux », qui est séduisant mais souvent faux. La caisse, elle, ne ment pas longtemps.

CAC, panier moyen, réachat : quand plus de ventes peuvent encore dégrader la caisse

Le CAC (coût d’acquisition client) mesure ce que vous dépensez pour gagner un client. Le panier moyen mesure la valeur d’une vente. Le réachat mesure la fréquence à laquelle un client revient. Ces trois chiffres se répondent.

Supposons un CAC de 120 € et une marge brute par client de 60 €. Si le client n’achète qu’une seule fois, vous perdez 60 € sur la relation. Il vous faut donc au moins deux achats, ou un panier plus élevé, pour rentrer dans vos frais. Sinon, chaque nouveau client creuse la trésorerie au lieu de la nourrir.

C’est exactement le genre de situation qu’on voit sur le terrain. La publicité peut faire monter le CA à court terme, mais si la marge unitaire ne suit pas, on court derrière un embouteillage. Le flux commercial se remplit, la caisse se vide.

Quand le chiffre d’affaires varie sans cause évidente, une cartographie des flux en PME permet d’identifier ce qui bloque ventes, production ou facturation.

Où le trouver dans les comptes et comment le consulter rapidement

Si vous cherchez le chiffre d’affaires dans les documents financiers, le bon réflexe n’est pas de feuilleter au hasard. Il faut savoir où regarder et ce que le document raconte vraiment.

Le repérer dans le compte de résultat, et comprendre pourquoi le bilan ne suffit pas

Le chiffre d’affaires apparaît en général dans le compte de résultat, souvent dans les produits d’exploitation. C’est ce document qui mesure l’activité sur une période, avec les ventes d’un côté et les charges de l’autre, pour aboutir au résultat.

Le bilan ne suffit pas, car il photographie le patrimoine à une date donnée. Il vous dit ce que l’entreprise possède et doit à un instant T, pas combien elle a vendu sur l’exercice. Si vous voulez le total des ventes, le compte de résultat est la bonne porte d’entrée.

Une lecture rapide consiste à repérer la ligne « ventes de marchandises », « production vendue » ou « prestations de services », selon la forme de l’entreprise. Dans les petites structures, la dénomination varie parfois, mais la logique reste la même : c’est le bloc qui raconte l’activité commerciale.

Consulter le CA d’une société : publication des comptes, limites et points de vigilance

Certaines sociétés publient leurs comptes annuels, ce qui permet de consulter le chiffre d’affaires déclaré. On peut alors le retrouver via les documents déposés au greffe ou sur des plateformes de diffusion de comptes, selon le niveau d’accès et de confidentialité.

Mais un montant publié doit toujours être lu avec son contexte. Il faut regarder l’exercice comptable, la date de clôture, la taille de la société, et parfois les options de confidentialité qui peuvent limiter le détail visible. Un CA de 2 millions d’euros sur douze mois ne dit pas la même chose qu’un CA de 2 millions sur quinze mois.

Le saviez-vous ? Dans certains cas, les comptes sont présentés avec moins de granularité, surtout pour les petites structures. On a alors le chiffre global, mais pas forcément la ventilation utile pour comprendre la machine commerciale.

Déclarer son chiffre d’affaires selon son statut, sans erreur évitable

Le sujet devient plus sensible dès qu’il touche à la déclaration, surtout pour les indépendants et les micro-entrepreneurs.

Micro-entreprise : URSSAF, périodicité, plafonds et montant à déclarer

En micro-entreprise, le chiffre d’affaires sert de base à la déclaration URSSAF et au calcul des cotisations. Vous déclarez le montant encaissé sur la période choisie, selon votre périodicité mensuelle ou trimestrielle, et selon la nature de votre activité commerciale ou de prestation de service.

Le montant à déclarer n’est pas le TTC si vous facturez la TVA, mais le chiffre d’affaires correspondant à votre activité. Le point de vigilance, c’est le lien entre ce qui est effectivement encaissé et ce qui est déclaré. Un oubli ou un décalage change vite la base de calcul.

Les plafonds de chiffre d’affaires doivent aussi être suivis de près. En cas de dépassement, le régime peut changer, avec des conséquences fiscales et sociales qu’il faut anticiper. Pour une activité qui accélère, ce n’est pas un détail administratif, c’est un vrai sujet de pilotage.

| Activité en micro-entreprise | Déclaration habituelle | Base à suivre |

|---|---|---|

| Vente de biens | Mensuelle ou trimestrielle | Chiffre d’affaires encaissé lié à la vente |

| Prestation de service | Mensuelle ou trimestrielle | Montant encaissé de la prestation |

| Activité mixte | Selon chaque catégorie | Ventilation par nature d’activité |

Entreprise individuelle ou société au réel : la logique comptable à respecter

En entreprise individuelle au réel ou en société, la logique n’est plus la même. On ne déclare pas seulement un montant pour une caisse sociale ; on enregistre les ventes selon les règles comptables, puis on clôture l’exercice avec un compte de résultat cohérent.

La comptabilité suit la logique du rattachement : vente de biens à la livraison, prestations à la réalisation, avec les ajustements nécessaires. C’est ce qui permet d’obtenir un résultat net fiable et de comparer les exercices entre eux sans fausser la lecture.

Autrement dit, la déclaration fiscale ou sociale ne remplace pas la comptabilité. Les deux dialoguent, mais ne servent pas exactement le même usage. Pour une société qui grandit vite, cette distinction devient vite indispensable.

Les erreurs fréquentes : déclarer le TTC, oublier un avoir, confondre acompte et vente réalisée

Les erreurs reviennent souvent. La première consiste à déclarer le TTC alors qu’il fallait raisonner en HT ou en encaissement net selon le régime. La deuxième est d’oublier un avoir, ce qui gonfle artificiellement le CA. La troisième est de confondre un acompte avec la vente totalement réalisée.

Avant d’envoyer votre déclaration, passez une mini check-list :

- vérifier la période couverte ;

- contrôler les encaissements ou les ventes rattachées ;

- retirer les avoirs, remises et annulations ;

- séparer vente de biens et prestation de services si besoin ;

- comparer avec la facturation pour repérer les écarts.

Estimer un niveau d’activité prévisionnel crédible et suivre ce qui le fait bouger

Le chiffre d’affaires prévisionnel sert à budgéter, fixer des objectifs et vérifier si le modèle tient la route. Sans hypothèses claires, on fabrique surtout du confort intellectuel.

Partir du volume, du prix et du taux de conversion pour bâtir une prévision solide

Le plus simple consiste à construire le prévisionnel à partir de trois briques : volume, prix et conversion. Par exemple, vous partez du nombre de prospects, vous appliquez un taux de transformation, puis vous multipliez par le panier moyen ou le prix de vente.

Si 1 000 visiteurs génèrent 50 demandes de devis, puis 20 % de ces devis se signent, vous obtenez 10 ventes. À 900 € HT de panier moyen, le CA prévisionnel ressort à 9 000 € HT. C’est concret, discutable, et surtout ajustable.

Cette méthode a un avantage simple. On peut tester chaque hypothèse séparément. Si le CA prévisionnel est trop optimiste, on voit tout de suite si le problème vient du trafic, du taux de conversion ou du prix.

Exemples chiffrés : commerce, prestation de services et freelance

Dans une boutique, imaginez 300 tickets par mois pour un panier moyen de 42 € HT. Le chiffre d’affaires prévisionnel est de 12 600 € HT. Si le panier monte à 45 € sans baisse de volume, vous ajoutez 900 € de CA mensuel. La mécanique est nette.

Dans une agence de services, vous pouvez partir de 8 clients à 1 200 € HT par mois. Le CA récurrent atteint 9 600 € HT mensuels. Si vous ajoutez un client supplémentaire, l’effet est immédiat, mais la capacité de production doit suivre, sinon la qualité baisse.

Pour un freelance au TJM, prenez 10 jours facturés à 650 € HT. Le CA mensuel est de 6 500 € HT. Si vous passez à 12 jours, vous montez à 7 800 € HT, mais seulement si le cycle commercial et l’organisation vous laissent réellement ces deux jours de plus.

Les facteurs qui font varier la trajectoire : prix, mix clients, saisonnalité, cycle de vente

Une hausse du CA peut venir du volume, d’une hausse de prix, d’un meilleur mix clients ou d’un cycle de vente raccourci. Une baisse peut venir du contraire. La question à se poser est simple : qu’est-ce qui bouge vraiment ?

La saisonnalité change beaucoup de lectures. Une activité B to B peut faire un très gros mois en fin de trimestre, puis marquer le pas ensuite. Si vous ne comparez pas les mêmes périodes, vous risquez de prendre une bonne ou mauvaise décision sur une base fausse.

Le cycle de vente joue aussi un rôle majeur. Plus il s’allonge, plus la croissance devient lente à transformer en CA réel. C’est un peu comme un tuyau percé ou trop long : l’eau arrive, mais avec du retard et des pertes.

Pour bâtir un prévisionnel crédible, un exemple d’étude de marché aide à relier demande, concurrence et hypothèses de chiffre d’affaires.

Faire le bon usage du chiffre d’affaires

Le bon réflexe, au fond, est assez simple : calculez juste, lisez au bon endroit et complétez avec la marge et la trésorerie. Le chiffre d’affaires vous dit si l’activité avance, pas si elle vous enrichit. C’est un point de départ, pas une fin en soi.

Et une fois la rentabilité cadrée, la question suivante devient presque évidente : où se perd le temps dans votre cycle de vente ?

[1) En trois indicateurs bien choisis, vous pouvez voir en une semaine si votre croissance vous enrichit… ou vous épuise.] [2) Si votre CAC est de 120 € et que votre marge brute par client est de 60 €, il vous faut au moins deux achats pour rentrer dans vos frais, sinon chaque nouvelle vente creuse la trésorerie.] [3) Et une fois la rentabilité cadrée, le sujet suivant devient presque évident : où se perd le temps dans votre cycle de vente ?]

Foire aux questions

Quelle différence entre chiffre d’affaires et bénéfice net ?

Le chiffre d’affaires correspond au total des ventes réalisées sur une période, avant déduction des charges. Le bénéfice net, lui, est ce qu’il reste une fois retirés les coûts, les charges, les impôts et les éléments financiers. Une entreprise peut donc avoir un chiffre d’affaires en hausse tout en affichant un bénéfice en baisse.

Comment calculer un chiffre d’affaires simplement ?

Pour une activité de vente, le calcul le plus courant est quantité vendue × prix unitaire hors taxes. Pour une prestation de services, on part plutôt des jours, des heures, des missions ou des abonnements facturés. Dans tous les cas, il faut retrancher les remises, avoirs et autres corrections pour obtenir un chiffre d’affaires net fiable.

Quel montant de chiffre d’affaires faut-il pour se verser 1 500 € par mois ?

Tout dépend du statut, des charges et de la marge disponible. En micro-entreprise, un chiffre d’affaires suffisant ne garantit pas automatiquement 1 500 € dans la poche, car les cotisations s’appliquent directement sur le CA déclaré. En société, il faut aussi absorber les frais fixes, les coûts directs et la rémunération du dirigeant.

Quel chiffre d’affaires déclarer à l’URSSAF quand on est micro-entrepreneur ?

Il faut déclarer le chiffre d’affaires encaissé sur la période, selon votre activité et votre périodicité de déclaration. Le montant à retenir ne doit pas intégrer les erreurs de facturation, les avoirs oubliés ou les sommes qui ne relèvent pas de votre activité. Un suivi propre des encaissements évite les écarts avec la déclaration.

Faut-il suivre le chiffre d’affaires en HT ou en TTC ?

Pour piloter une activité, le HT est la référence la plus utilisée, car la TVA n’est pas un revenu pour l’entreprise. Le TTC sert surtout à la facturation client et au paiement, tandis que le HT permet de comparer les ventes, les marges et les coûts sur une base cohérente. Mélanger les deux fausse vite la lecture des performances.