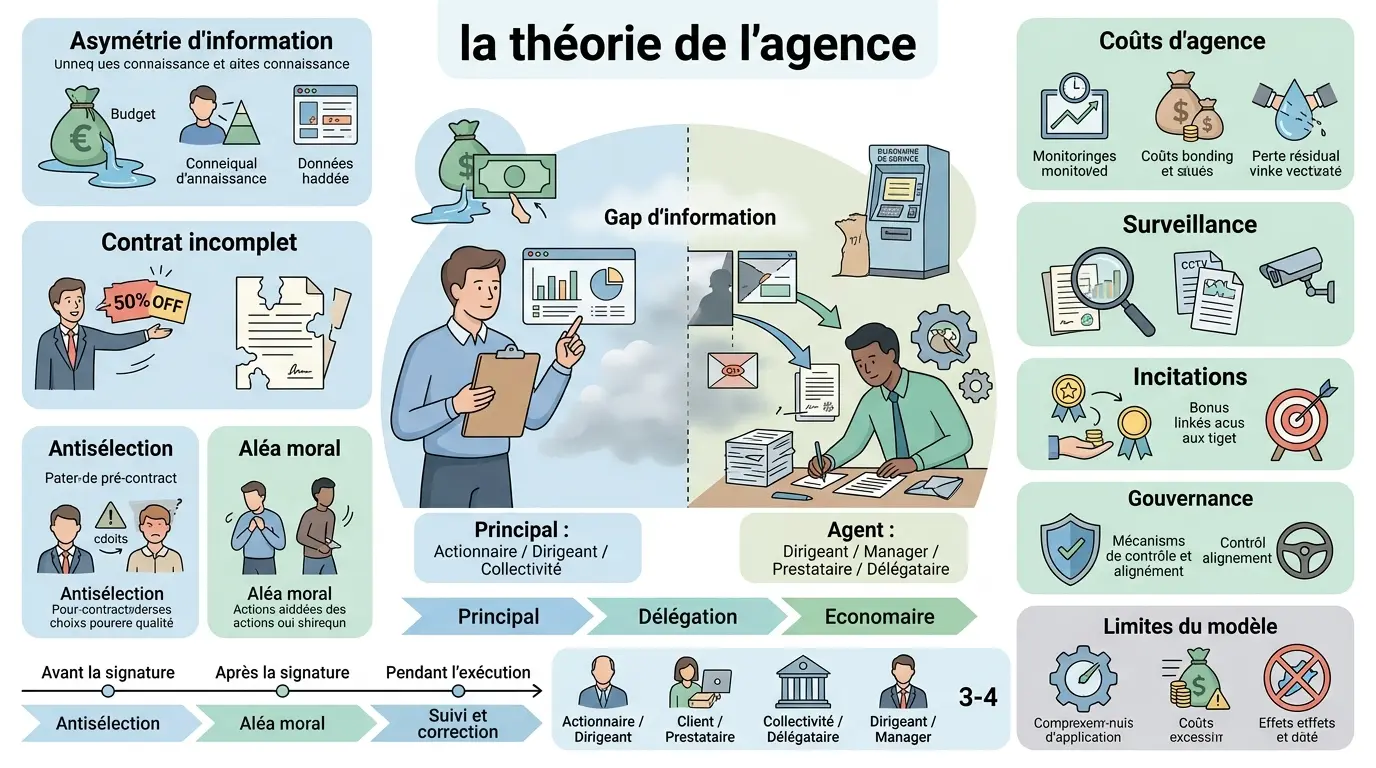

- La théorie de l’agence analyse la délégation entre un principal et un agent aux intérêts parfois divergents.

- L’asymétrie d’information crée des écarts de décision, d’effort et de performance difficiles à observer.

- Les problèmes d’agence se manifestent avant la signature par l’antisélection, puis après par l’aléa moral.

- Les coûts d’agence regroupent surveillance, incitations et pertes résiduelles supportées par l’organisation.

- Réduire ces coûts exige un bon équilibre entre rémunération variable, contrôle interne, audit et gouvernance.

- Un contrat trop complexe ou un indicateur mal choisi peut créer plus d’effets pervers que de solutions.

La théorie de l’agence sert à comprendre une situation très simple sur le papier, mais souvent délicate dans la réalité : une personne décide pour une autre, avec des informations imparfaites des deux côtés. On la retrouve chez un actionnaire face à un dirigeant, chez un dirigeant face à un manager, chez un client face à un prestataire, ou encore chez une collectivité face à un délégataire. Le sujet n’a rien d’abstrait. Il aide à comprendre pourquoi un budget dérape, pourquoi un commercial consent une remise trop forte, ou pourquoi un mandat public déçoit malgré l’absence de mauvaise intention.

Théorie de l’agence : définition simple, réponse courte et à quoi elle sert

Définition courte de la théorie de l’agence

La théorie de l’agence décrit une relation dans laquelle un principal délègue une décision ou une action à un agent, avec une asymétrie d’information entre les deux. Le principal cherche un résultat, l’agent agit à sa place, et chacun peut avoir des intérêts partiellement différents. C’est là que naissent les écarts.

Concrètement, le principal ne voit pas tout. L’agent connaît souvent mieux le terrain, le dossier, le client ou le projet, ce qui crée une information imparfaite et un risque comportemental. On n’est pas forcément dans la tricherie. On est souvent dans un simple décalage d’objectifs.

Dans une PME, cela peut vouloir dire qu’un dirigeant délègue un portefeuille client à un manager. Dans une entreprise cotée, cela oppose l’actionnaire au dirigeant. Dans le public, cela peut opposer une collectivité à un opérateur chargé d’un service. Le mécanisme reste le même, même si le décor change.

À quoi sert ce cadre pour un dirigeant

Le vrai intérêt du modèle, c’est qu’il donne une grille de lecture très utile. Quand une vente n’aboutit pas, quand la marge se dégrade, quand les réunions s’éternisent, on cherche souvent un coupable. La théorie de l’agence pousse à poser une autre question : qu’est-ce qui bloque vraiment ?

Elle permet de distinguer un problème de compétence, un problème d’incitation, un problème de contrôle, ou un problème de contrat. Un commercial peut ne pas vendre assez parce qu’il manque de méthode. Mais il peut aussi optimiser le chiffre à court terme en sacrifiant la marge, si sa prime ne regarde que le volume. Même logique côté achats, finance ou direction.

Le cadre sert aussi à éviter les faux diagnostics. Un écart de performance n’est pas toujours un manque de volonté. Parfois, c’est simplement une structure d’incitation qui pousse dans la mauvaise direction. Honnêtement, en mission, c’est souvent là que le vrai sujet se cache.

Ce que l’on peut en faire en pratique

Une bonne lecture de l’agence aide à cadrer un contrat, une délégation ou une gouvernance. Elle oblige à demander : qui décide, qui supporte le risque, qui voit les chiffres, et qui est rémunéré sur quoi ? Ces questions ont l’air simples. Elles évitent pourtant bien des embouteillages.

On peut s’en servir pour un recrutement de dirigeant, une rémunération variable, un mandat de prestation, un pacte d’associés ou un dispositif de contrôle interne. Le modèle n’apporte pas une recette magique. Il apporte mieux : une façon de repérer les zones où l’on laisse trop d’angle mort.

D’où vient ce modèle et ce que chaque auteur a vraiment apporté

De l’intuition économique à la séparation propriété-contrôle

L’idée de départ remonte loin. Adam Smith avait déjà observé qu’un gestionnaire qui administre l’argent des autres n’a pas toujours la même discipline qu’un propriétaire qui engage son propre capital. L’intuition est simple : quand on ne paie pas directement la facture, on regarde parfois un peu moins la caisse.

Puis Berle et Means ont mis le projecteur sur la séparation propriété-contrôle dans la grande entreprise moderne. Les actionnaires possèdent, mais ne gèrent pas. Les dirigeants gèrent, mais ne possèdent pas toujours. C’est là que le sujet devient structurel, pas seulement moral.

Cette séparation change tout. Elle transforme une entreprise en système de délégation permanente. Et dès qu’on délègue à grande échelle, la question n’est plus “qui est de bonne foi ?”, mais comment organiser la surveillance, la motivation et la décision.

La formalisation économique : Stephen Ross puis Jensen et Meckling

Stephen Ross a joué un rôle important en formalisant la relation d’agence comme un problème économique à part entière. Il ne s’agit plus seulement d’une observation de bon sens. On peut modéliser les incitations, les comportements, l’information et les effets de contrat.

Puis Jensen et Meckling ont donné au sujet sa référence moderne avec leur article de 1976. Ils montrent que la relation principal-agent produit des coûts d’agence et que l’entreprise n’est pas seulement une boîte de production. C’est aussi un arrangement contractuel entre parties qui n’ont pas exactement les mêmes intérêts.

Leur apport est très concret pour la finance d’entreprise. Ils expliquent pourquoi la dette, les stock-options, la rémunération variable ou la surveillance par le conseil d’administration existent. Ces outils ne sont pas décoratifs. Ils servent à réduire les écarts entre le principal et l’agent.

Théorie de l’agence, théorie contractuelle et théorie des organisations

La théorie de l’agence s’inscrit dans une famille plus large, avec la théorie contractuelle et la théorie des organisations. L’idée centrale est que le contrat incomplet ne peut pas tout prévoir. On ne peut pas écrire à l’avance chaque situation, chaque arbitrage, chaque cas limite. Le réel déborde toujours un peu.

C’est aussi pour cela qu’on la rapproche des coûts de transaction. Dès qu’il faut négocier, contrôler, corriger ou renégocier, l’organisation supporte un coût. La délégation n’est jamais gratuite. Elle économise du temps, mais elle crée aussi des points de friction.

Autrement dit, le modèle ne sert pas seulement à juger les personnes. Il sert à concevoir des organisations plus robustes. Et ça, pour une PME ou une ETI, c’est souvent plus utile qu’un grand discours sur la confiance.

Principal, agent et asymétrie d’information : là où le conflit naît vraiment

Pourquoi la délégation crée un angle mort

Le cœur du sujet, c’est l’asymétrie d’information. Le principal n’observe pas tout, ou pas au bon moment. L’agent, lui, voit de plus près le terrain, mais il peut aussi orienter ce qu’il remonte. Résultat : la décision se prend avec un angle mort.

Prenez un budget commercial. Le dirigeant voit les chiffres consolidés, mais il ne voit pas toujours les opportunités perdues, les remises consenties, ni les relances abandonnées. Le commercial, lui, connaît les objections réelles. Il peut donc choisir ce qu’il met en avant. Ce n’est pas forcément malhonnête. C’est simplement structurel.

Le conflit d’intérêts n’est pas toujours frontal

On imagine souvent un conflit d’intérêts volontaire. Dans la réalité, c’est plus nuancé. L’agent peut chercher son intérêt sans chercher à nuire, juste en optimisant sa situation locale. C’est là que l’alignement des intérêts compte vraiment.

Un manager peut privilégier un projet visible, parce qu’il renforce son image. Un dirigeant peut retarder un investissement risqué pour préserver sa trajectoire à douze mois. Un prestataire peut facturer au temps passé et accepter, consciemment ou non, que le dossier traîne. Le problème n’est pas toujours la mauvaise foi. C’est souvent le mauvais réglage des incitations.

Il faut aussi intégrer l’aversion au risque. Le principal et l’agent ne supportent pas le risque de la même façon. Un actionnaire accepte parfois une volatilité plus forte qu’un dirigeant soucieux de sa carrière. Un salarié préfère souvent une rémunération stable à un bonus incertain. Là encore, les arbitrages s’expliquent.

Contrat incomplet, effort non observable et motivation

Le contrat incomplet est central. On ne peut pas écrire un contrat qui détaille tous les comportements attendus dans toutes les situations. On peut prévoir des résultats, des obligations, des clauses de sortie, mais pas tout. Le reste repose sur la gouvernance, la culture et la surveillance.

L’effort non observable complique encore les choses. On mesure le chiffre, le taux de transformation, le délai de réponse. Mais on mesure moins bien la qualité du raisonnement, la prudence commerciale ou la pertinence d’un arbitrage. L’agent peut donc faire semblant de bien faire ou, plus souvent, faire ce qui se voit le plus.

C’est ici que la motivation et la performance se séparent parfois. Une personne peut être très motivée et produire un mauvais résultat si le cadre est mal construit. Une autre peut atteindre l’objectif affiché en abîmant le long terme. Vous voyez le piège ?

Les problèmes d’agence en pratique : ce qui déraille avant, pendant et après l’action

Antisélection, signalisation et filtrage avant la signature

L’antisélection apparaît avant la signature. Le principal ne sait pas parfaitement qui il recrute, qui il finance ou qui il mandate. Il peut donc sélectionner un agent moins adapté que prévu, ou laisser passer un profil qui sait mieux se vendre que travailler. C’est le classique “bonne présentation, mauvaise exécution”.

Pour limiter cela, on met en place de la signalisation et du filtrage. Le candidat envoie des signaux coûteux ou crédibles : diplôme, expérience, références, certification, historique de performance. Le recruteur filtre avec des entretiens, des tests, des prises de référence, des cas pratiques. Le but n’est pas de tout savoir. Le but est de réduire l’incertitude.

Dans une start-up financée par du capital-risque, l’antisélection peut porter sur le fondateur lui-même. L’investisseur cherche à distinguer un vrai porteur de projet d’un excellent narrateur. Dans le secteur public, la question peut concerner le choix d’un délégataire, d’un prestataire ou d’un exploitant. Avant même le contrat, l’information est déjà asymétrique.

Aléa moral et opportunisme après la signature

L’aléa moral apparaît après la signature. Une fois le contrat en place, l’agent peut modifier son comportement parce que l’effort n’est pas parfaitement observé ou parce qu’une partie du risque est supportée par un autre. C’est là que surgit l’opportunisme.

Dans une entreprise cotée, un dirigeant peut investir dans un projet qui améliore sa visibilité personnelle mais détériore la rentabilité à moyen terme. Dans une équipe commerciale, un vendeur peut faire passer du chiffre à court terme au détriment du panier moyen ou du taux de résiliation. Le problème n’est pas forcément visible tout de suite. Il se lit souvent trois mois plus tard dans les marges.

Dans une délégation de service public, l’opérateur peut réduire certains coûts de maintenance si le contrôle est faible. Le service continue, mais la qualité se dégrade. On a alors un décalage entre le contrat affiché et la réalité opérationnelle. Et ça, les clients ou usagers le sentent vite.

Le rôle du suivi dans le cycle de vie du problème

Un bon moyen de visualiser les problèmes d’agence, c’est de les placer dans le cycle de la décision. Avant la signature, on traite surtout l’antisélection. Après la signature, on surveille l’aléa moral. Pendant l’exécution, on corrige les écarts et on ajuste les incitations.

Le suivi est souvent le maillon faible. On signe un contrat propre, puis on laisse vivre la relation sans vraie discipline de pilotage. Les tableaux de bord existent, mais ils ne déclenchent rien. Le conseil d’administration est là, mais il n’arbitre pas. Le contrôle interne remonte, mais personne ne tranche. Vous avez déjà vu ça ?

Dans la pratique, les problèmes d’agence se cumulent. Un mauvais recrutement crée un mauvais comportement. Un mauvais contrat le laisse durer. Un mauvais suivi l’installe. C’est pour cela que le sujet se traite rarement par une seule mesure.

Les coûts d’agence : définition, types et exemple chiffré

Ce que l’organisation perd vraiment

Les coûts d’agence regroupent tout ce que l’organisation dépense ou perd pour surveiller, inciter et compenser les écarts d’intérêt entre principal et agent. On parle donc de dépenses visibles, mais aussi de pertes plus discrètes. Une marge qui s’érode, c’est aussi un coût d’agence.

La littérature distingue trois familles : les coûts de surveillance, les coûts d’incitation ou d’engagement, et les coûts résiduels. Les deux premiers sont les moyens qu’on met pour réduire le problème. Le troisième correspond à ce qu’on ne parvient pas à éliminer. Autrement dit, il reste toujours un peu de fuite.

Les trois familles de coûts, avec un exemple simple

Les coûts de surveillance comprennent le temps du dirigeant, les reportings, l’audit, le contrôle interne, les outils de suivi et les réunions de pilotage. Plus on craint l’écart, plus on surveille. Le problème, c’est qu’une surveillance trop lourde finit elle-même par coûter cher.

Les coûts d’incitation ou d’engagement couvrent les primes, stock-options, clauses de rétention, garanties, cautionnements ou mécanismes contractuels destinés à rapprocher les intérêts. On paie pour faire converger les comportements. C’est utile, mais pas gratuit.

Les coûts résiduels sont les écarts qui restent malgré tout. C’est la performance perdue parce que l’agent n’agit pas exactement comme le principal l’attend. Cela peut être une opportunité manquée, une vente mal cadrée, une mauvaise allocation de budget ou un risque pris trop tard.

Prenons une PME de services avec un portefeuille de 4 millions d’euros de chiffre d’affaires. Elle met en place un contrôle mensuel plus fin, pour 18 000 euros par an de temps interne et d’outil. Elle ajoute 25 000 euros de variable au manager commercial. Malgré cela, les remises non maîtrisées et les petits retards de facturation coûtent encore 35 000 euros de marge. Le coût d’agence total lié à cette relation est alors de 78 000 euros sur l’année, sans compter les effets indirects.

Mini méthode pour repérer ces coûts chez vous

Commencez par séparer trois lignes. D’abord, ce que vous payez pour surveiller : reporting, audit, contrôle, temps de direction. Ensuite, ce que vous payez pour inciter : variable, bonus, clauses, garanties. Enfin, ce que vous perdez malgré tout : marge, délais, qualité, cash immobilisé.

Regardez ensuite où le système pousse à des comportements tordus. Si un bonus récompense le volume, mais pas la marge, vous tenez déjà une source de coût résiduel. Si un contrôle exige six validations pour une petite dépense, vous avez probablement créé un coût de surveillance excessif. Le bon dosage ressemble à une check-list bien calibrée, pas à un labyrinthe.

Comment réduire les coûts d’agence sans créer d’effets pervers

Rémunération variable et alignement des intérêts

La rémunération variable reste un levier classique, mais elle doit être construite avec prudence. L’idée est d’aligner les intérêts, pas de transformer tout le monde en joueur de loterie. Si l’indicateur est trop étroit, l’agent optimise le chiffre affiché et oublie le reste.

Un commercial rémunéré uniquement au volume peut brader les prix. Un directeur de site rémunéré seulement sur la productivité peut négliger la qualité ou la sécurité. Un dirigeant payé sur le cours de bourse à court terme peut repousser des dépenses utiles. Le bon réflexe consiste à mixer plusieurs critères : marge, cash, qualité, délai, satisfaction.

Le variable doit aussi rester lisible. Si personne ne comprend comment il se calcule, il perd sa fonction d’alignement. Pire, il alimente la défiance. Une prime compliquée peut coûter cher sans régler grand-chose.

Surveillance, audit et contrôle interne

Le contrôle interne sert à sécuriser les processus, pas à surveiller tout le monde en permanence. Il limite les erreurs, les doublons, les validations improvisées et les zones grises. Bien conçu, il fluidifie. Mal conçu, il ralentit tout.

L’audit apporte un regard ponctuel et indépendant. Il vérifie si les règles sont appliquées, si les écarts sont documentés, si les contrôles fonctionnent. Dans une entreprise cotée, cette brique est structurante. Dans une PME, elle peut prendre la forme d’un audit interne léger ou d’un contrôle périodique par le RAF ou un expert externe.

Le conseil d’administration joue aussi un rôle de surveillance stratégique. Il n’a pas vocation à gérer le quotidien. Il doit toutefois interroger la discipline financière, les risques majeurs et la qualité des arbitrages. S’il se contente d’entériner, il perd sa fonction d’organe de gouvernance.

Clauses contractuelles, gouvernance et discipline financière

Les clauses contractuelles peuvent limiter les écarts : objectifs, seuils de déclenchement, clauses de non-concurrence, modalités de sortie, obligations de reporting, conditions suspensives. Elles sont utiles quand elles protègent la relation sans la rigidifier. Trop de clauses, et l’on obtient un contrat méfiant, coûteux à exécuter.

La gouvernance d’entreprise est le cadre qui tient tout ensemble. Qui décide quoi ? Qui valide les investissements ? Qui suit les risques ? Qui peut bloquer une dérive ? La question n’est pas seulement juridique. Elle est profondément opérationnelle.

Enfin, la discipline financière joue un rôle de garde-fou. Quand le cash est suivi proprement, quand les écarts sont analysés vite, quand le pilotage est régulier, les opportunismes ont moins d’espace. On ne supprime pas tous les problèmes d’agence. On réduit leur capacité à s’installer.

Ce cadre éclaire beaucoup de décisions, mais pas toutes

Les limites du modèle et les cas où il faut compléter

La théorie de l’agence a un biais classique : elle suppose souvent que chacun cherche à optimiser son intérêt propre, parfois de façon opportuniste. Or, dans beaucoup d’équipes, la confiance, la loyauté ou la fierté professionnelle jouent un vrai rôle. Réduire tout comportement à l’intérêt matériel serait une erreur.

Elle se heurte aussi à la difficulté de mesurer certains efforts. On peut suivre le chiffre, pas toujours la qualité du jugement. On peut suivre la présence, pas toujours l’engagement. Et quand plusieurs principaux poursuivent des objectifs contradictoires, le modèle devient plus complexe : actionnaires, salariés, clients, État, prêteurs ne veulent pas toujours la même chose.

C’est là qu’on complète avec d’autres cadres. La stewardship theory explique qu’un dirigeant peut agir comme un intendant responsable quand la confiance et l’identité avec l’entreprise dominent. La théorie des parties prenantes rappelle que l’entreprise ne sert pas seulement l’actionnaire. Les coûts de transaction aident, eux, à penser le choix entre internaliser, déléguer ou contractualiser.

Une précision utile sur le mot « agence »

En économie et en finance, l’agence renvoie à la relation principal-agent. Ce n’est pas le même sens que l’agency en sociologie, notamment chez Bourdieu, où le terme renvoie davantage à la capacité d’agir dans un cadre social donné. Les mots se ressemblent, mais les usages scientifiques ne se superposent pas.

Cette distinction évite bien des confusions dans les lectures rapides. Ici, on parle de contrats, d’incitations, d’information et de gouvernance. On ne parle pas de la même chose que dans une analyse sociologique de la structure et des marges de manœuvre individuelles.

Revenir aux bons indicateurs de pilotage

Au fond, la bonne question n’est pas seulement “comment réduire les coûts d’agence ?”. C’est aussi quels indicateurs montrent que votre gouvernance aide vraiment la performance ? Si votre variable commerciale augmente mais que la marge baisse, le système crée peut-être un problème plutôt qu’une solution.

Regardez donc trois choses : la qualité du résultat, la qualité du processus, et la qualité du comportement. Si les trois avancent ensemble, l’alignement tient. Si l’un monte pendant que les deux autres décrochent, il y a souvent un coût d’agence qui se cache derrière.

Passer à l’action sans se tromper de cible

La théorie de l’agence n’est pas un exercice académique réservé aux grands groupes. Elle aide à lire un recrutement, un contrat, une prime, un conseil d’administration ou un mandat public avec un peu plus de lucidité. Quand quelque chose dérape, la bonne question n’est pas seulement “qui a tort ?”, mais où l’information manque et où l’incitation dévie.

Si vous voulez l’appliquer à votre entreprise, commencez simple. Repérez une délégation sensible, listez les objectifs réellement poursuivis, puis cherchez les écarts entre ce qui est mesuré et ce qui compte vraiment. C’est souvent là que se trouvent les vrais leviers.

[1) En trois indicateurs bien choisis, vous pouvez voir en une semaine si votre croissance vous enrichit… ou vous épuise.] [2) Si votre CAC est de 120 € et que votre marge brute par client est de 60 €, il vous faut au moins deux achats pour rentrer dans vos frais, sinon chaque nouvelle vente creuse la trésorerie.] [3) Et une fois la rentabilité cadrée, le sujet suivant devient presque évident : où se perd le temps dans votre cycle de vente ?]

Foire aux questions

Qu’est-ce que la théorie de l’agence en économie et en gestion ?

La théorie de l’agence étudie une relation de délégation entre un principal et un agent, quand chacun ne dispose pas du même niveau d’information. Elle sert à comprendre pourquoi des décisions prises à la place d’un autre peuvent produire des écarts d’intérêt, des tensions de pilotage ou des coûts supplémentaires.

Qui a posé les bases de la théorie de l’agence ?

L’idée existe déjà chez Adam Smith, qui avait relevé les limites d’une gestion confiée à des personnes qui n’engagent pas leur propre argent. La formalisation moderne vient surtout de Stephen Ross, puis de Jensen et Meckling, qui ont structuré le modèle principal-agent et la notion de coûts d’agence.

Pourquoi la théorie de l’agence est-elle utile pour un dirigeant ?

Elle aide à repérer si un problème vient d’un manque de compétence, d’un mauvais système d’incitation ou d’un contrôle insuffisant. Dans la pratique, elle permet d’éviter de confondre mauvaise volonté et organisation mal calibrée, ce qui change totalement les leviers d’action.

Quels sont les principaux problèmes d’agence dans une entreprise ?

Les deux grands risques sont l’antisélection avant la signature et l’aléa moral après la signature. Le premier concerne le choix d’un mauvais profil ou d’un mauvais partenaire, le second apparaît quand l’agent modifie son comportement parce que son effort ou ses résultats sont imparfaitement observés.

Comment réduire les coûts d’agence sans alourdir la gouvernance ?

Un bon mix de rémunération variable, de contrôle interne et de reporting ciblé permet déjà de limiter les dérives. La clé consiste à aligner les indicateurs sur ce qui crée vraiment de la valeur, sans multiplier les couches de validation qui ralentissent tout.