- Une joint-venture mutualise ressources, risques et décision pour mener un projet commun précis.

- Le choix entre montage contractuel et sociétaire change la responsabilité, la souplesse et la gouvernance.

- La joint-venture est pertinente pour accélérer l’accès à un marché, une technologie ou un site industriel.

- Le contrat doit cadrer l’objet, les apports, les droits de vote, la durée et les clauses de sortie.

- La propriété intellectuelle, la fiscalité, le statut social et la conformité doivent être définis dès le départ.

- Une gouvernance simple et des règles anti-deadlock évitent les blocages et sécurisent l’exécution.

Les joint-ventures attirent souvent pour de bonnes raisons : aller plus vite, partager un investissement, accéder à un marché ou à une technologie sans porter seul tout le risque. Mais, sur le terrain, le montage se joue rarement sur le principe. Tout se décide sur la structure, la gouvernance, la sortie et la fiscalité. Vous vous demandez peut-être si votre cas relève d’un simple partenariat ou d’une vraie coentreprise ? C’est exactement la bonne question à poser avant de signer.

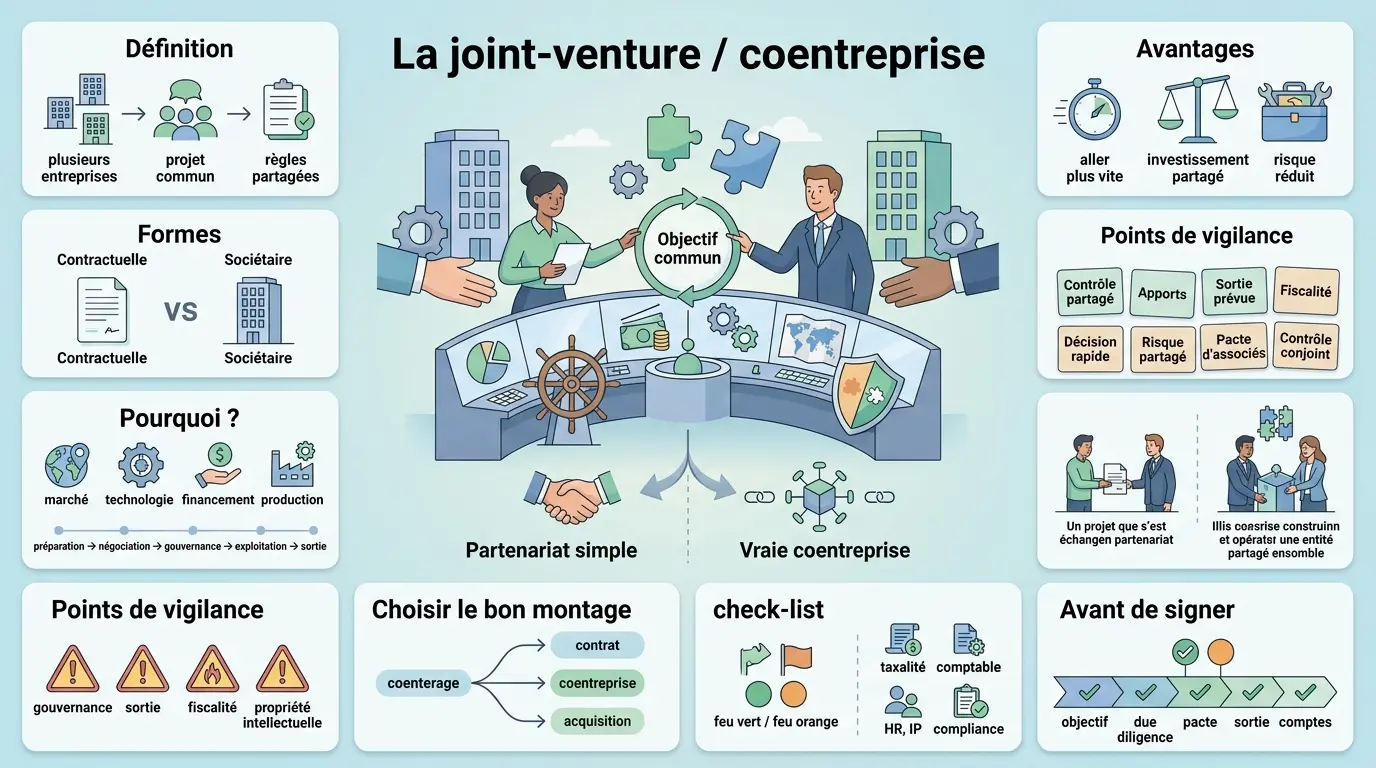

Qu’est-ce qu’une joint-venture ? Définition, formes et vocabulaire utile

Une joint-venture se comprend mieux quand on la ramène à sa fonction pratique : mettre plusieurs entreprises autour d’un objectif commun, avec des règles, des moyens et un pilotage partagés.

La définir simplement, sans noyer le lecteur dans le droit

Une joint-venture, ou coentreprise, est une collaboration structurée entre entreprises pour mener un projet précis. Cela peut consister à entrer sur un marché, développer une innovation, partager un outil industriel ou organiser une distribution commune.

Chacun apporte quelque chose au projet : du capital, une technologie, un réseau commercial, une équipe, des brevets, un site de production ou un savoir-faire métier. Le point clé, c’est que l’on ne se contente pas d’échanger des prestations.

On parle bien d’un partage des ressources, des risques et de la décision. Honnêtement, c’est là que beaucoup de montages se ressemblent sur le papier et se compliquent ensuite dans la vraie vie.

Contractuelle ou sociétaire : le choix change vraiment la suite

La joint-venture peut être contractuelle, sans créer de société dédiée, ou sociétaire, avec une structure juridique propre, souvent une SAS, une SARL ou une société locale selon le pays. Ce choix change la lisibilité, le contrôle et la responsabilité.

Dans une version contractuelle, on garde plus de souplesse. Mais le montage peut devenir plus fragile si les rôles sont mal écrits. Dans une version sociétaire, la personnalité morale de la société commune clarifie le cadre, mais ajoute de la lourdeur : statuts, comptabilité, gouvernance, formalités.

Quand on crée une filiale commune ou une société commune, on formalise aussi le contrôle conjoint. Autrement dit, aucune partie ne doit pouvoir décider seule sur les sujets majeurs. Si vous avez déjà vécu un comité où rien ne tranche, vous voyez le risque : un embouteillage de décision.

| Forme | Structure juridique | Responsabilité | Souplesse | Usage fréquent |

|---|---|---|---|---|

| Joint-venture contractuelle | Pas de société dédiée | Portée par le contrat | Élevée | Projet ciblé, durée limitée |

| Joint-venture sociétaire | Société commune ou filiale commune | Encadrée par la société | Moyenne | Projet durable, actifs à loger |

| Entreprise en participation | Pas de personnalité morale | Plus diffuse | Moyenne à élevée | Montage discret, souvent temporaire |

Les termes proches qui créent le plus de confusion

La coentreprise et la joint-venture désignent la même idée dans la plupart des usages. L’entreprise en participation est différente, car elle n’a pas de personnalité morale et reste souvent plus discrète dans son fonctionnement.

L’alliance stratégique est plus large. Elle peut prendre la forme d’un accord de coopération, d’un contrat de joint-venture ou d’un simple partenariat commercial. Sans structure commune ni contrôle partagé, on n’est pas forcément dans une entreprise commune.

Mini-exemple : deux industriels mutualisent un laboratoire et déposent ensemble les brevets. On s’approche alors de la joint-venture. Deux sociétés signent seulement un accord de distribution croisée : on est plutôt sur un partenariat. La nuance paraît fine, mais elle change tout pour la gouvernance, la fiscalité et la sortie.

Pourquoi créer une coentreprise, et quand un autre montage est plus logique

Le vrai sujet n’est pas la forme, mais le blocage à résoudre. Qu’est-ce qui freine aujourd’hui : l’accès au marché, le financement, la technologie, la capacité commerciale ou le temps ?

Les cas où ce montage accélère vraiment

Une joint-venture est pertinente quand deux entreprises ont des compétences complémentaires et qu’aucune ne peut aller seule aussi vite. C’est fréquent en développement international, quand un acteur local apporte le réseau et la connaissance réglementaire, pendant que l’autre apporte la marque, la technologie ou la méthode.

On la retrouve aussi dans le transfert de technologie, l’innovation en recherche et développement ou le partage d’un site de production. Par exemple, deux groupes peuvent partager 4 millions d’euros de dépenses d’investissement pour ouvrir une usine, au lieu d’investir chacun 4 millions de leur côté. Le volume minimum est alors sécurisé plus vite.

Dans le commerce, le gain peut être très concret. Une PME qui entre sur un nouveau pays avec un distributeur local réduit parfois de 12 à 18 mois son délai de lancement. Mais la coentreprise ne règle pas tout : elle accélère l’exécution, pas l’alignement.

Les avantages, mais aussi les coûts cachés du modèle

Le premier avantage, c’est la mutualisation des ressources. On partage les investissements, on réduit le risque initial et on combine des compétences que l’on n’a pas en interne. Sur le papier, c’est propre.

Le revers arrive vite. Les intérêts divergent, la gouvernance ralentit, le partenaire devient dépendant du succès du projet et la répartition de la valeur peut frustrer. Qui prend la décision finale quand le marché bouge ? Si cette question n’a pas de réponse, le montage se crispe.

Partenariat, fusion, acquisition : comment trancher sans se tromper

Le bon choix dépend de cinq critères : contrôle, investissement initial, vitesse d’exécution, intégration et risque. Plus vous voulez garder la main, plus le contrat simple ou la prise de participation minoritaire a du sens. Plus vous voulez intégrer complètement l’activité, plus la fusion-acquisition devient logique.

Un contrat de collaboration suffit si le projet est limité, réversible et peu capitalistique. Une prise de participation est plus adaptée quand il faut sécuriser un accès à des actifs, à une équipe ou à un marché. Une fusion ou une acquisition devient pertinente quand l’objectif est d’absorber l’activité et de décider seul.

| Montage | Contrôle | Investissement initial | Vitesse | Intégration | Risque |

|---|---|---|---|---|---|

| Contrat de collaboration | Faible | Faible | Rapide | Faible | Limité |

| Coentreprise | Partagé | Moyen à élevé | Moyenne | Moyenne | Partagé |

| Acquisition | Élevé | Élevé | Variable | Forte | Porté par l’acheteur |

Posez-vous la question franchement : faut-il partager le volant, ou acheter la voiture ? Si le besoin est d’avancer vite sans fusionner les organisations, la joint-venture reste souvent le bon compromis. Si le sujet est le contrôle complet, elle n’est parfois qu’une étape intermédiaire.

Clarifier le but recherché évite bien des montages superflus. La page sur la définition d’un objectif et ses critères de cadrage aide à poser ce filtre stratégique.

Monter l’accord sans angle mort : négociation, gouvernance et cadre fiscal

Une joint-venture se gagne autant dans la phase préparatoire que dans le contrat final, parce que le montage doit tenir opérationnellement dès le premier jour.

La phase préparatoire qui évite les mauvaises surprises

Avant de parler capital, il faut cadrer l’objectif, le périmètre, la durée et les moyens nécessaires. Quel est le business plan ? Quels indicateurs pilotent le projet ? Quel niveau de trésorerie faut-il prévoir sur 12 ou 24 mois ? Sans ces bases, la négociation flotte.

La due diligence sert à vérifier ce que chacun apporte vraiment : finances, passifs, portefeuille clients, dépendances fournisseurs, conformité, licences, données et conformité au droit de la concurrence. C’est une phase de vérification, pas un rite administratif.

Le sujet de la propriété intellectuelle mérite aussi de la rigueur. Qui détient les développements futurs ? Qui peut réutiliser la technologie en dehors du projet ? Dans les missions que j’observe, c’est souvent là que les discussions deviennent les plus sensibles, parce qu’un actif immatériel mal cadré se revend mal et se protège mal.

Le contrat et la gouvernance doivent servir de mode d’emploi

Le contrat de joint-venture doit dire noir sur blanc : l’objet, les apports en capital ou en nature, la répartition du capital, les droits de vote, l’exclusivité éventuelle, la non-concurrence, la durée et la confidentialité. Les clauses obligatoires et les clauses facultatives ne jouent pas le même rôle, mais elles doivent toutes servir le projet.

La gouvernance doit rester simple. Comité stratégique, décisions réservées, budget, reporting, pouvoirs du dirigeant, pacte d’associés. Le pacte d’associés précise souvent ce que les statuts ne disent pas assez : qui décide, quand, et avec quel niveau de majorité.

Les points qui font échouer un montage sont connus. Le deadlock, c’est-à-dire le blocage où personne ne tranche. La clause de sortie, le rachat croisé, la méthode de valorisation, la résolution des litiges, le retrait d’un associé et la dissolution doivent être anticipés avant le lancement.

Forme juridique, fiscalité, comptabilité et statut social : ce que cela change au quotidien

La forme juridique dépend du projet et du pays. En France, on voit souvent une SAS pour sa souplesse, une SARL pour un cadre plus encadré, ou une structure locale à l’international. Le choix conditionne les pouvoirs, les formalités et parfois la perception des partenaires.

Le régime fiscal et comptable doit être pensé dès le départ. Selon le montage, les résultats sont imposés au niveau de la société commune, ou remontent selon des flux contractuels. Il faut aussi anticiper la taxe sur la valeur ajoutée, la consolidation, le traitement des apports et, dans les montages transfrontaliers, les prix de transfert.

Le statut social des dirigeants et des salariés mis à disposition change aussi la donne. Qui paie la paie ? Qui porte les obligations de ressources humaines ? Qui supervise la sécurité, les entretiens, le pouvoir disciplinaire ? Ces sujets paraissent secondaires jusqu’au premier incident. Après, c’est trop tard pour bricoler.

| Sujet | Question à trancher | Impact concret |

|---|---|---|

| Fiscalité | Qui est imposé, et où ? | Résultat net, flux, taxe sur la valeur ajoutée |

| Comptabilité | Qui tient les comptes ? | Reporting, consolidation |

| Statut social | Qui emploie les équipes ? | Paie, ressources humaines, responsabilité |

| Propriété intellectuelle | Qui possède quoi ? | Exploitation, réutilisation |

| Conformité | Quelles autorisations ? | Risque juridique, sanctions |

Faire le bon choix avant de signer

Une joint-venture tient quand l’objectif commun est clair, que la valeur créée se mesure, et que la sortie est prévue sans drame. Sinon, la collaboration commence avec un enthousiasme de lancement et finit en réunion sans fin. Le saviez-vous ? La plupart des tensions viennent moins du marché que de règles floues dès le départ.

Retenez la check-list simple : gouvernance légère mais robuste, protection de la propriété intellectuelle, conformité, règles de sortie, rythme de décision et pilotage opérationnel. Si un point majeur reste flou avant signature, il restera conflictuel après lancement. Et là, on ne parle plus de stratégie, on parle de réparation.

En trois indicateurs bien choisis, vous pouvez voir en une semaine si votre croissance vous enrichit ou vous épuise. Si votre coût d’acquisition client est de 120 euros et que votre marge brute par client est de 60 euros, il vous faut au moins deux achats pour rentrer dans vos frais. Une fois la rentabilité cadrée, le sujet suivant devient presque évident : où se perd le temps dans votre cycle de vente ?

Au moment d’arbitrer, la question de l’alignement des intérêts est décisive. Notre contenu sur la théorie de l’agence, ses coûts et ses exemples éclaire ce point.

Foire aux questions

Qu’est-ce qu’une joint-venture, concrètement ?

Une joint-venture est une coopération structurée entre deux entreprises ou plus pour mener un projet commun avec des moyens partagés. Elle peut prendre la forme d’un contrat simple ou d’une société dédiée, selon le niveau de contrôle, de risque et d’engagement recherché.

En quoi une joint-venture se distingue-t-elle d’une fusion ou d’une acquisition ?

Une joint-venture laisse chaque entreprise juridiquement distincte et organise un contrôle partagé sur un projet précis. Une fusion ou une acquisition va beaucoup plus loin, car elle intègre ou absorbe une activité dans une seule entité sous un contrôle unifié.

Quel terme peut remplacer “joint-venture” en français ?

Le mot le plus courant est coentreprise. Selon le contexte, on peut aussi parler de société commune ou de filiale commune lorsque le montage passe par une structure juridique dédiée.

Quelle différence entre un partenariat commercial et une joint-venture ?

Un partenariat repose souvent sur une simple collaboration contractuelle, sans création d’activité commune ni gouvernance partagée. Dans une joint-venture, les partenaires mettent en commun des ressources, acceptent des règles de décision communes et partagent aussi les risques du projet.

Quand une joint-venture est-elle plus pertinente qu’un contrat classique ?

Ce montage fonctionne bien quand le projet demande un investissement significatif, un accès à un marché, une technologie ou des compétences complémentaires. Si les deux parties veulent vraiment piloter ensemble la création de valeur, la joint-venture est souvent plus adaptée qu’un simple accord de coopération.