- L’ebe mesure la ressource générée par l’exploitation avant amortissements, dettes, impôts et éléments exceptionnels.

- Un ebe positif indique que l’activité courante finance déjà une partie du fonctionnement et respire mieux.

- Le calcul fiable exclut charges financières, provisions, cessions d’actifs et produits non récurrents.

- La marge d’ebe, sa tendance et la comparaison sectorielle donnent une lecture bien plus utile qu’un montant isolé.

- Un bon ebe ne garantit pas la trésorerie : besoin en fonds de roulement et délais clients restent décisifs.

L’EBE est souvent cité, rarement bien lu. Pourtant, il répond à une question très simple : l’activité courante génère-t-elle assez de ressources pour faire tourner l’entreprise, sans se cacher derrière la dette, les amortissements ou les éléments exceptionnels ? Quand on pilote une PME, c’est souvent là que le vrai sujet se joue. Qu’est-ce qui bloque vraiment : les ventes, la marge ou la structure de coûts ?

Ce que mesure vraiment l’excédent brut d’exploitation

L’EBE se lit d’abord comme un thermomètre de l’exploitation. Ce n’est pas un jugement moral sur l’entreprise, mais un indicateur financier de la performance opérationnelle de l’activité principale.

Une définition simple, utile dès la lecture du compte de résultat

L’excédent brut d’exploitation, ou EBE, mesure ce que l’activité courante dégage avant les amortissements, les charges financières, l’impôt sur les bénéfices et les éléments exceptionnels. Dans les soldes intermédiaires de gestion, il se situe juste après la valeur ajoutée et avant le résultat d’exploitation.

On peut le voir comme ce qui reste après avoir payé les coûts directement liés au fonctionnement courant. Pas au sens comptable pur, mais au sens du pilotage, celui qui aide à comprendre si le moteur tourne rond.

Dans une décision, il sert à trancher vite. Si l’EBE est solide, l’entreprise a de l’air pour financer son cycle d’exploitation, absorber une hausse de salaires ou négocier avec la banque. S’il s’effrite, on revient à la base : prix, volume, marge et organisation.

Ce qu’il dit vraiment sur votre activité

L’EBE répond à une question très concrète : la machine commerciale et opérationnelle crée-t-elle assez de surplus financier pour couvrir la suite ? Autrement dit, est-ce que votre modèle gagne sa vie avant même de parler dette ou investissement ?

C’est pour cela qu’il intéresse autant les dirigeants de PME et de TPE. Quand on regarde un compte de résultat, on peut vite se perdre dans les lignes. L’EBE, lui, remet le projecteur sur le cœur du réacteur.

Honnêtement, en mission, c’est souvent le premier chiffre que je regarde avec le dirigeant. Pas parce qu’il dit tout. Parce qu’il dit déjà beaucoup. Et quand il se dégrade, on sait qu’il faut creuser tout de suite la marge, le panier moyen ou les charges de structure.

Ce qui entre dans le calcul, et surtout ce qu’on en sort

Le calcul de l’EBE est très lisible quand on connaît le périmètre. Le vrai piège, ce n’est pas la formule, c’est ce qu’on mélange dedans par habitude ou par réflexe de comptabilité.

Les postes qui alimentent l’EBE

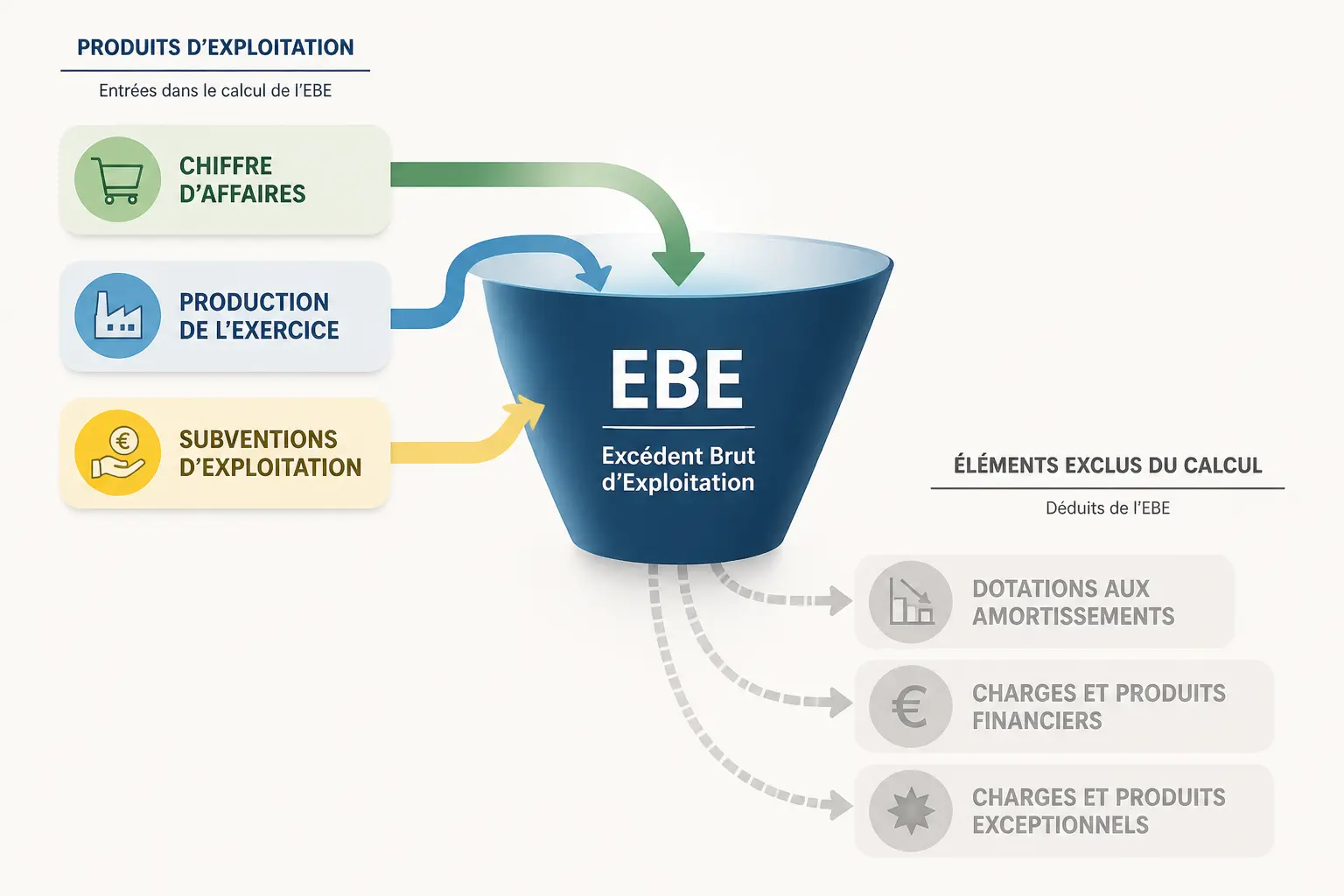

La base de départ passe par les produits d’exploitation, avec le chiffre d’affaires, la production de l’exercice, les subventions d’exploitation et parfois des indemnités d’assurance liées à l’activité. On en retire ensuite les charges d’exploitation courantes.

Dans ces charges, on retrouve les achats consommés, les consommations intermédiaires, les charges de personnel, les impôts et taxes, ainsi que les frais généraux selon la présentation du compte de résultat. L’idée est simple : on mesure ce que l’activité a consommé pour produire sa valeur.

Le terme de valeur ajoutée est central ici. C’est ce qui reste après avoir retiré tout ce qui a été acheté à l’extérieur pour produire ou revendre. Plus elle est forte, plus l’entreprise garde de matière pour payer les équipes, les taxes et le fonctionnement.

Les postes qu’on sort du calcul sans hésiter

L’EBE exclut les amortissements et les dotations aux amortissements. Ces écritures traduisent la dépréciation comptable d’un actif, pas une sortie de cash immédiate liée à l’exploitation du mois.

On sort aussi les provisions, les charges financières, les intérêts d’emprunt, l’impôt sur les bénéfices, les cessions d’actifs et les éléments exceptionnels. Une vente de fonds de commerce ou la reprise d’un litige ne raconte pas la performance de l’activité courante. Elle raconte autre chose.

Les erreurs les plus fréquentes en PME viennent souvent d’un mauvais classement. On met une charge financière en exploitation, ou on intègre un produit non récurrent parce qu’il “fait partie du résultat”. Résultat : on croit lire une tendance, alors qu’on regarde un accident de parcours.

Ne pas confondre cet indicateur avec EBITDA, résultat d’exploitation et bénéfice net

L’EBE n’est pas le bénéfice net. Même si l’entreprise vend bien, même si le chiffre d’affaires progresse, le résultat net peut être faible, voire négatif. Pourquoi ? Parce qu’entre l’exploitation et le bénéfice final, il y a plusieurs étages.

L’EBITDA est proche de l’EBE, mais pas strictement identique selon les conventions utilisées. En France, l’EBE s’inscrit dans la logique des soldes intermédiaires de gestion, alors que l’EBITDA est un indicateur plus anglo-saxon, souvent utilisé dans la communication financière. Les deux cherchent à isoler la performance opérationnelle, mais les retraitements peuvent différer.

Le résultat d’exploitation intègre déjà les dotations aux amortissements et aux provisions. Le résultat net, lui, ajoute le financier, l’exceptionnel et l’impôt. Le passage d’un étage à l’autre change la lecture. Et parfois beaucoup.

| Indicateur | Ce qu’il mesure | Ce qu’il exclut | Usage principal |

|---|---|---|---|

| EBE | Performance de l’activité courante | Amortissements, charges financières, impôt, exceptionnel | Pilotage opérationnel |

| Résultat d’exploitation | Résultat de l’exploitation après amortissements et provisions | Financier, exceptionnel, impôt | Lecture comptable de l’activité |

| Résultat net | Bénéfice final de l’entreprise | Rien de significatif, c’est le bas de la cascade | Vision globale du bénéfice |

| EBITDA | Proche de la performance opérationnelle | Selon les conventions, certains retraitements varient | Comparaison et financement |

Ce tableau aide à éviter un réflexe classique : croire qu’un bon EBE veut dire qu’on a déjà un bon bénéfice net. Pas du tout. Si l’entreprise porte une dette lourde, des amortissements élevés ou des coûts exceptionnels, l’histoire continue bien après l’EBE.

À ce stade, il est utile de rappeler que l’EBE ne reflète pas toute la valeur créée par les intangibles en gestion d’entreprise.

Calculer l’EBE sans se tromper

Il y a deux façons sérieuses de le calculer. L’une part de la valeur ajoutée, l’autre repart du chiffre d’affaires et des charges d’exploitation. Les deux mènent au même endroit si le périmètre est propre.

Partir de la valeur ajoutée pour aller vite

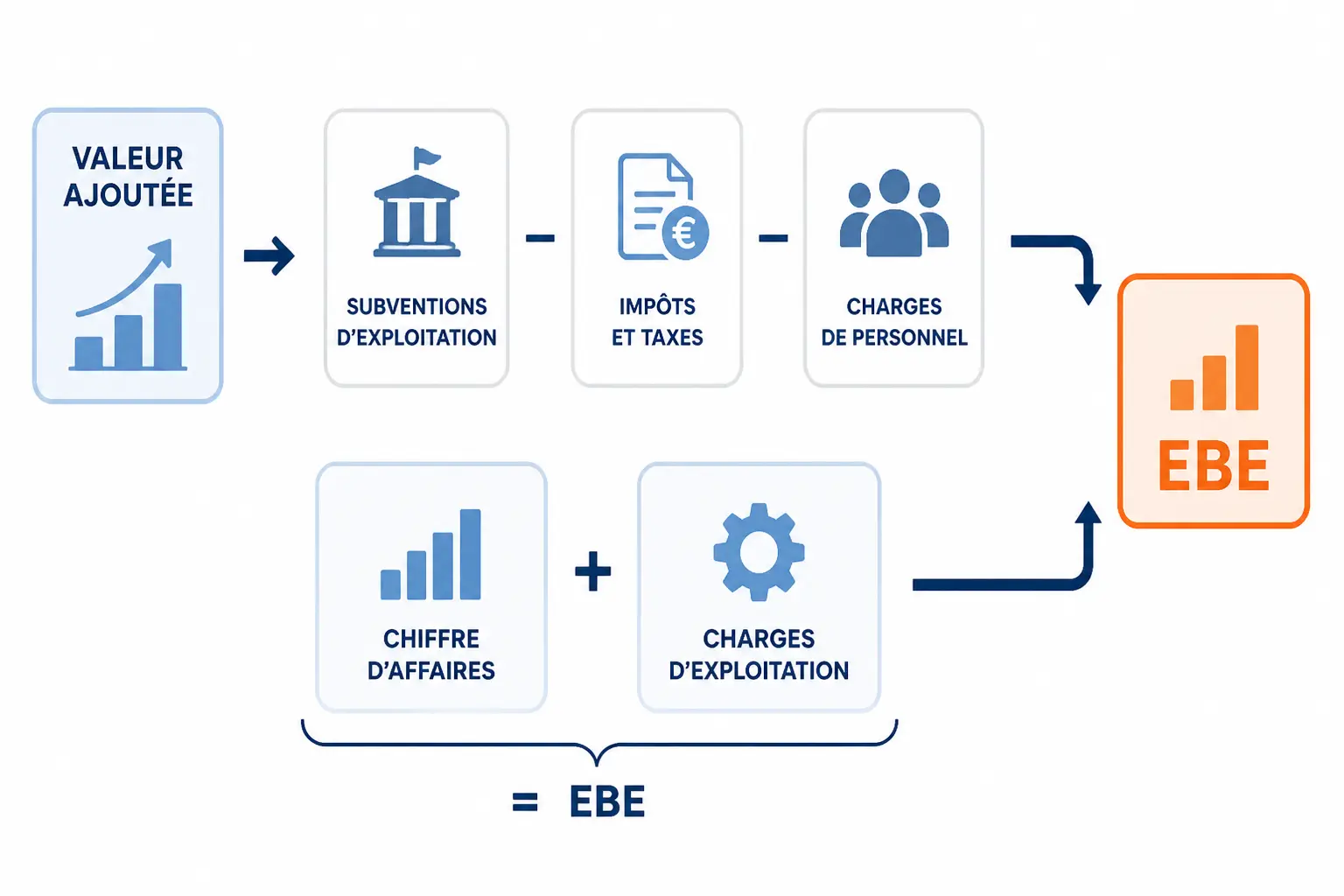

La formule la plus classique est la suivante : valeur ajoutée + subventions d’exploitation – impôts et taxes – charges de personnel = EBE. C’est la version canonique des SIG, celle qu’on retrouve souvent dans une liasse comptable bien présentée.

Chaque terme a une utilité opérationnelle. La valeur ajoutée montre ce que l’activité conserve après les achats externes ; les subventions d’exploitation complètent parfois la ressource ; les charges de personnel montrent le coût humain ; les impôts et taxes reflètent le poids des obligations liées à l’activité.

Cette méthode est la plus simple quand vous avez déjà un compte de résultat structuré en soldes intermédiaires de gestion. On gagne du temps, et surtout on réduit les risques de double comptage. Vous voyez mieux où se joue la marge.

Reconstituer le calcul depuis le chiffre d’affaires et les charges

On peut aussi reconstruire l’EBE à partir du chiffre d’affaires et des autres produits d’exploitation, puis retirer les achats consommés, les charges externes, les charges de personnel et les impôts et taxes. Cette version terrain est utile quand les SIG ne sont pas sous la main.

Le point de vigilance, ici, c’est la distinction entre consommations intermédiaires, frais généraux et charges de structure. Si vous classez deux fois une dépense, vous faussez le calcul. Si vous oubliez une remise commerciale ou une charge externe récurrente, vous embellissez artificiellement le tableau.

Quand le résultat paraît trop beau, je regarde souvent trois choses : les subventions d’exploitation, les indemnités d’assurance et les charges mal classées. Ce sont des petits cailloux dans la chaussure, mais ils changent vite la photo.

Un exemple complet, chiffres à l’appui, pour voir où se joue la marge

Prenons une PME de services avec 1 000 000 € de chiffre d’affaires. Elle a 300 000 € d’achats consommés et de charges externes, 420 000 € de charges de personnel et 30 000 € d’impôts et taxes. On suppose qu’elle n’a pas de subventions d’exploitation.

Sa valeur ajoutée est donc de 700 000 € si l’on part du chiffre d’affaires moins les consommations intermédiaires. L’EBE ressort alors à 250 000 € : 700 000 € moins 420 000 € moins 30 000 €. On voit déjà une marge d’EBE de 25 % du chiffre d’affaires.

Ensuite, on descend d’un étage. Si l’entreprise supporte 60 000 € de dotations aux amortissements, son résultat d’exploitation tombe à 190 000 €. Si elle paie 20 000 € d’intérêts d’emprunt et 40 000 € d’impôt sur les bénéfices, le résultat net finit à 130 000 €.

Prenons maintenant un cas de retraitement. L’entreprise a reçu 25 000 € d’indemnités d’assurance après un sinistre. Si on les laisse dans les produits courants, l’EBE est faussé à la hausse. Ce n’est pas une vraie performance récurrente, c’est un événement ponctuel. Et en mission, on voit souvent ce genre de glissement.

Lire votre EBE comme un indicateur de pilotage, pas comme une simple ligne comptable

Un chiffre isolé ne raconte pas grand-chose. Ce qui compte, c’est sa dynamique, sa marge associée et ce qu’il dit de votre modèle économique.

Positif, faible ou négatif : ce que le signal vous dit vraiment

Un EBE positif veut dire que l’activité principale génère un surplus avant investissement et financement. C’est le minimum attendu pour une entreprise qui veut respirer. Pas de miracle, juste une base saine de pilotage.

Un EBE faible dit autre chose. La société vend peut-être, mais pas assez bien. Le panier moyen est trop bas, le taux de marge s’érode, ou la structure de coûts devient trop lourde pour le niveau d’activité. Vous avez déjà vu ça ? Les ventes montent un peu, mais la caisse ne suit pas.

Un EBE négatif est un signal net. La marge brute ne couvre pas les coûts fixes, ou le volume n’absorbe pas la structure, parfois les deux. À ce stade, le problème n’est pas cosmétique. Il est mécanique.

Savoir s’il est bon grâce à trois repères simples

Le premier repère, c’est la marge d’EBE, c’est-à-dire l’EBE rapporté au chiffre d’affaires. À 5 %, on est souvent sur une zone tendue selon les secteurs. À 10 %, on commence à avoir de l’air. À 20 %, on est sur un modèle très différent, qu’il faut toujours remettre dans son contexte.

Le deuxième repère, c’est la tendance sur 12 à 24 mois. Une marge stable peut masquer une dégradation si le mix client change, si les remises augmentent ou si une partie du portefeuille devient moins rentable. On peut avoir un chiffre propre sur le papier et un vrai glissement sous la surface.

Le troisième repère, c’est la comparaison sectorielle. Commerce, services, industrie, TPE et PME n’ont pas les mêmes niveaux de référence. Une marge d’EBE qui paraît moyenne dans une activité peut être très correcte dans une autre. La question utile reste : votre niveau permet-il d’investir, d’absorber un choc et de financer la suite ?

| Secteur | Lecture de la marge d’EBE | Point de vigilance |

|---|---|---|

| Commerce | Forte dépendance au panier moyen et à la rotation | Prix d’achat, démarque, stock |

| Services | Sensible au taux d’occupation et au coût salarial | Productivité et taux journalier |

| Industrie | Très exposée à l’absorption des frais fixes | Rendement matière et volume |

| Petite PME | Forte sensibilité à une seule décision | Recrutement, perte client, sous-tarification |

Ce que cela change pour la trésorerie, la banque et la valorisation

L’EBE aide à lire la trésorerie, mais il ne la remplace pas. Une activité peut générer un bon EBE et rester à court de cash si le besoin en fonds de roulement augmente, si les stocks grossissent ou si les clients paient à 75 jours. La caisse a ses propres règles.

Les banques regardent l’EBE parce qu’il donne une idée de la capacité à rembourser, à absorber une baisse temporaire d’activité et à financer une partie des investissements. C’est souvent un chiffre de départ dans une discussion de financement bancaire. Pas le seul, mais un très bon point d’ancrage.

Pour la valorisation d’entreprise, on le retrouve souvent dans des multiples d’EBE ou d’EBITDA. Là encore, prudence. Un multiple élevé ne vaut que si la qualité de la marge est stable, si la clientèle n’est pas trop concentrée et si l’activité n’est pas artificiellement gonflée par un effet ponctuel.

Les limites de l’indicateur et les leviers qui changent vraiment la marge

L’EBE est utile, mais incomplet. Pour bien le piloter, il faut le relier au cash, au besoin en fonds de roulement et à la qualité du chiffre d’affaires.

Ce qu’il ne montre pas, même quand le chiffre semble rassurant

L’EBE ne dit rien sur les amortissements à venir, ni sur la dette. Il ne dit rien non plus sur un investissement lourd prévu l’an prochain, ni sur un fournisseur qui exige un paiement plus rapide. C’est une photo de l’exploitation, pas tout le film.

C’est là que les erreurs de lecture arrivent. On compare deux entreprises sans regarder leur modèle. On se réjouit d’une hausse d’EBE gonflée par une subvention. On oublie qu’un client payant à 90 jours peut transformer une belle marge en tension de trésorerie.

Un bon niveau d’EBE peut coexister avec une caisse serrée. Si les stocks montent, si les encaissements ralentissent ou si les acomptes baissent, la trésorerie décroche vite. Le compte de résultat dit “ça va”, la banque dit autre chose.

Les leviers les plus efficaces, poste par poste

Le premier levier, c’est la marge brute. On agit sur les prix, le mix produit, les remises, le panier moyen ou le taux journalier. Une hausse ciblée de 3 % sur une offre bien choisie peut peser plus qu’une chasse aux économies mal ciblée.

Le deuxième levier, ce sont les consommations intermédiaires. Renégocier certains achats, simplifier une offre, réduire une étape inutile dans la production, cela change vite la lecture. Ici, on cherche le gras, pas le muscle.

Le troisième levier, ce sont les charges de structure. Moins de réunions qui tournent en rond, moins de tâches sans valeur, plus de processus clairs. Une petite structure n’a pas besoin de grands discours, elle a besoin de quelques réflexes de caisse et de listes de contrôle.

Dans une mission récente, j’ai vu une PME gagner plus en supprimant trois exceptions commerciales qu’en lançant une nouvelle campagne. C’est souvent comme ça. La rentabilité se joue parfois dans les détails qui grincent.

Commerce, services, industrie : les mêmes formules, pas les mêmes combats

Dans le commerce, on regarde d’abord le panier moyen, la rotation des stocks et la marge unitaire. Si le panier baisse de 8 % et que les coûts fixes restent stables, l’EBE peut se contracter très vite. Le volume ne compense pas toujours la fuite de marge.

Dans les services, le taux d’occupation et le taux journalier moyen sont décisifs. Une baisse de 10 points du taux d’occupation peut suffire à faire basculer l’EBE si la masse salariale est rigide. Là, l’enjeu est souvent la productivité commerciale et la bonne allocation des équipes.

Dans l’industrie, tout tourne autour du rendement matière et de l’absorption des frais fixes. Un petit écart de production ou une baisse de volume peut peser lourd sur l’indicateur. Une usine adore les volumes pleins, beaucoup moins les demi-régimes.

Quand la marge se dégrade, la cartographie des flux en PME aide souvent à repérer les goulots, attentes et reprises qui pèsent réellement sur l’EBE.

Avant d’agir, les trois vérifications qui évitent les mauvais diagnostics

Avant de modifier les prix, de recruter ou de couper dans les coûts, il faut vérifier le périmètre, la tendance et le lien avec la trésorerie. C’est ce triptyque qui évite les décisions prises à partir d’un chiffre mal lu.

Vérifiez d’abord que le calcul de l’EBE est cohérent d’une période à l’autre. Regardez ensuite la marge d’EBE dans le temps, pas seulement le montant absolu. Puis croisez avec le besoin en fonds de roulement et la caisse réelle.

Le message de fond est simple : l’EBE répond à une question de survie opérationnelle. Votre activité crée-t-elle vraiment de la ressource avant le reste ? Une fois cette rentabilité cadrée, le sujet suivant devient presque évident : où se perd le temps dans votre cycle de vente, votre production ou vos frais de structure ?

[1) En trois indicateurs bien choisis, vous pouvez voir en une semaine si votre croissance vous enrichit… ou vous épuise.] [2) Si votre CAC est de 120 € et que votre marge brute par client est de 60 €, il vous faut au moins deux achats pour rentrer dans vos frais, sinon chaque nouvelle vente creuse la trésorerie.] [3) Et une fois la rentabilité cadrée, le sujet suivant devient presque évident : où se perd le temps dans votre cycle de vente ?]

Foire aux questions

À quoi sert l’EBE dans la gestion d’une entreprise ?

L’EBE sert à mesurer la capacité de l’activité courante à générer des ressources avant la dette, les amortissements et l’impôt. C’est un bon indicateur pour savoir si le modèle économique tient debout sur le plan opérationnel, sans brouillage comptable.

Quelle différence entre l’EBE et le bénéfice net ?

L’EBE se concentre sur la performance de l’exploitation, alors que le bénéfice net intègre aussi les charges financières, les amortissements, les éléments exceptionnels et l’impôt. Un EBE solide peut donc coexister avec un résultat net faible si la dette ou les investissements pèsent lourd.

Comment calculer l’EBE à partir d’un compte de résultat ?

La méthode la plus lisible consiste à partir de la valeur ajoutée, puis à ajouter les subventions d’exploitation et à retirer les impôts et taxes ainsi que les charges de personnel. On peut aussi repartir du chiffre d’affaires et retrancher les charges liées à l’activité courante, à condition de bien exclure les éléments non récurrents.

Comment savoir si un EBE est satisfaisant ?

Un bon EBE se juge surtout à sa marge sur chiffre d’affaires, à sa stabilité dans le temps et au secteur d’activité. Une marge correcte dans les services peut être faible dans l’industrie, donc la comparaison doit toujours se faire avec des références pertinentes et avec la trésorerie réelle.

Quels éléments peuvent fausser l’analyse de l’EBE ?

Les subventions ponctuelles, les indemnités d’assurance, les cessions d’actifs ou certains reclassements de charges peuvent embellir artificiellement l’indicateur. Pour lire l’EBE correctement, il faut vérifier que le périmètre de calcul reste constant d’une période à l’autre.