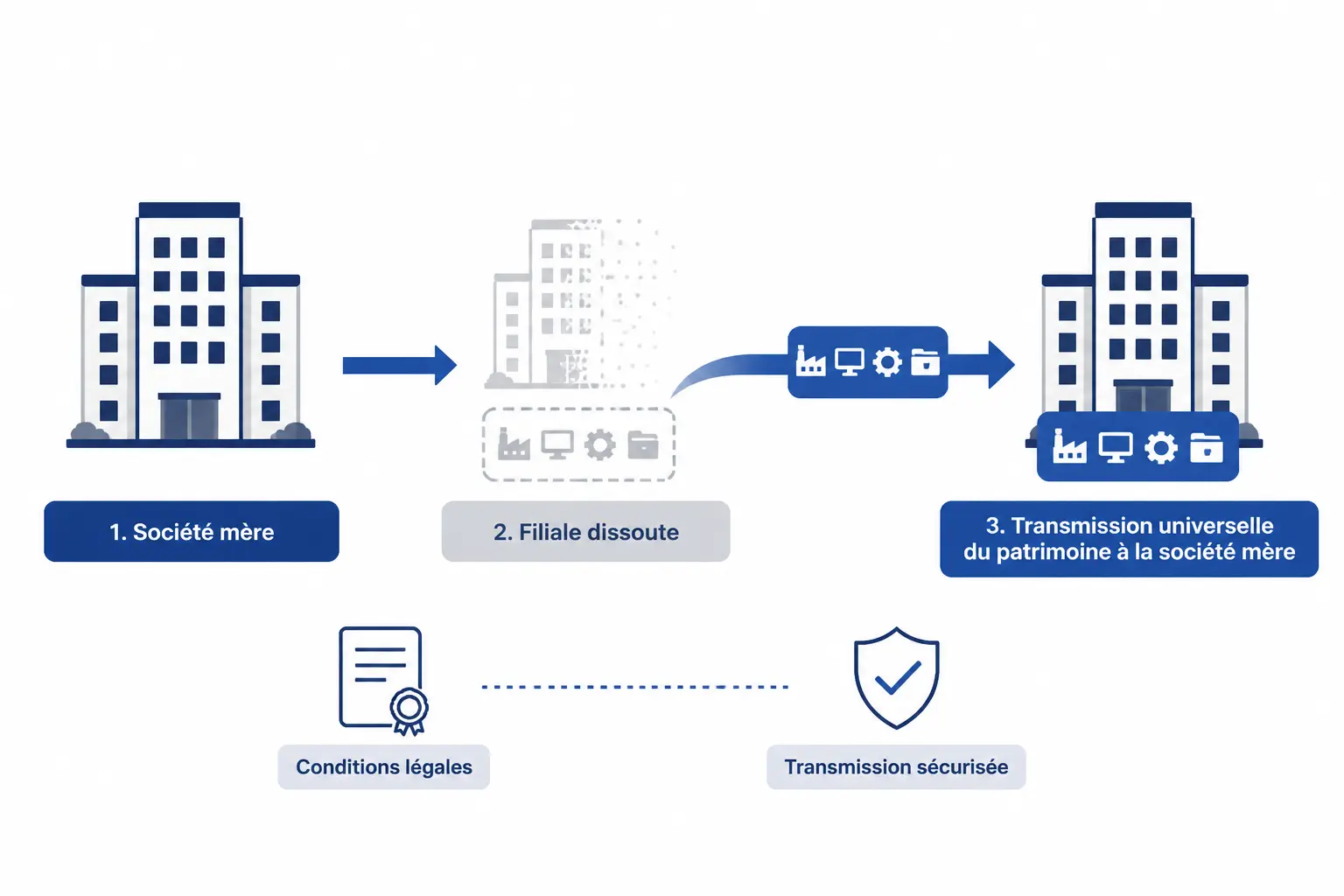

- La TUP permet de dissoudre une filiale détenue à 100 % sans liquidation classique.

- Elle transfère automatiquement l’actif et le passif à la société mère après le délai d’opposition.

- La société doit être in bonis et les contrats, dettes et agréments doivent être audités avant lancement.

- Le délai d’opposition des créanciers est de 30 jours et peut retarder la radiation.

- La procédure passe par un procès-verbal, une annonce légale, le BODACC et le dépôt au guichet unique.

- La TUP est souvent plus pertinente qu’une liquidation amiable pour simplifier un groupe sans casser la continuité.

Quand une filiale n’a plus d’utilité, la question n’est pas seulement : « comment la fermer ? ». La vraie question est plutôt : comment sortir proprement, vite, et sans réveiller un sujet fiscal, social ou contractuel au milieu du dossier. La TUP, ou transmission universelle de patrimoine, répond à ce besoin dans des cas bien précis. Mais entre la théorie et la réalité du greffe, des créanciers et des contrats, il y a un véritable mode d’emploi à suivre.

Qu’est-ce qu’une TUP et quand cette dissolution sans liquidation a du sens ?

La TUP, c’est la transmission universelle de patrimoine prévue par l’article 1844-5 du Code civil. En pratique, on fait disparaître une société détenue à 100 % par un associé unique personne morale, sans passer par une liquidation classique. Le patrimoine de la société dissoute est alors transféré automatiquement à la société mère.

L’intérêt est simple. Quand une filiale est devenue une coquille vide, une structure redondante ou un véhicule de détention inutile, la TUP permet de simplifier l’organigramme sans multiplier les étapes. Le sujet est donc très utilisé en restructuration de groupe, quand la société mère veut récupérer directement les contrats, la trésorerie, les créances et les dettes.

On pourrait croire que tout cela est automatique dans tous les cas. Ce n’est pas le cas. La procédure est encadrée, avec des conditions, un délai d’opposition des créanciers et plusieurs formalités juridiques à respecter avant la radiation de la société.

Le mécanisme, simplement : une société disparaît, son patrimoine continue

Le principe de la TUP est assez net : la société dissoute cesse d’exister, mais son patrimoine de la société ne se volatilise pas. Il est transmis en bloc à l’associé unique, qui devient titulaire des actifs et débiteur du passif, sans réalisation progressive de l’actif comme dans une liquidation classique.

Concrètement, cela peut inclure la trésorerie, les actifs immobilisés, les stocks, les créances clients, mais aussi les dettes fournisseurs, fiscales et sociales. On parle d’un transfert universel et d’un transfert automatique à l’issue du délai légal, sauf opposition recevable d’un créancier.

Sur le terrain, cette mécanique évite beaucoup de frictions. J’ai vu des groupes garder une filiale « pour plus tard » pendant des années, alors qu’elle n’avait plus ni salariés ni activité. Une TUP bien préparée fait le ménage. Rapidement. Sans bricolage.

Les conditions à vérifier avant de lancer quoi que ce soit

La première condition, c’est la détention à 100 % du capital par un associé unique, qui doit être une personne morale. Si une personne physique détient directement les parts, on n’est plus dans le bon cadre. Et s’il reste un deuxième associé, même symbolique, la TUP ne passe pas.

Deuxième point, la société doit être in bonis. En langage simple, cela veut dire qu’elle doit pouvoir faire face à son passif exigible avec ses ressources disponibles ou mobilisables. Pas de cessation des paiements, pas de trou de trésorerie structurel, pas de passif qui explose sans solution claire.

Il faut aussi regarder les cas qui coincent : agrément administratif non transférable, contrat intuitu personae sensible, contentieux en cours, sûretés particulières, dette bancaire avec clause de changement de contrôle. Honnêtement, c’est souvent là que les dossiers se tendent, pas dans le procès-verbal de dissolution lui-même.

Quand cette voie est plus pertinente qu’une liquidation amiable

La TUP a du sens quand on veut supprimer une structure sans casser la continuité économique. C’est le cas typique d’une filiale dormante, d’une holding devenue inutile ou d’un véhicule intermédiaire créé pour une opération précise puis conservé trop longtemps.

Face à une dissolution-liquidation ou à une liquidation amiable, la TUP est souvent plus fluide si l’activité doit continuer dans la société mère. On évite la réalisation séparée des actifs, la clôture de liquidation et une partie du formalisme lié à la sortie progressive.

En revanche, si votre objectif est de vendre les actifs un par un, de purger des risques précis ou de terminer une activité sans repreneur naturel, la TUP n’est pas toujours le bon outil. Il faut alors parfois regarder une autre mécanique. La vraie question est simple : qu’est-ce qui bloque vraiment, la structure ou le risque ?

La procédure pas à pas, du procès-verbal à la radiation

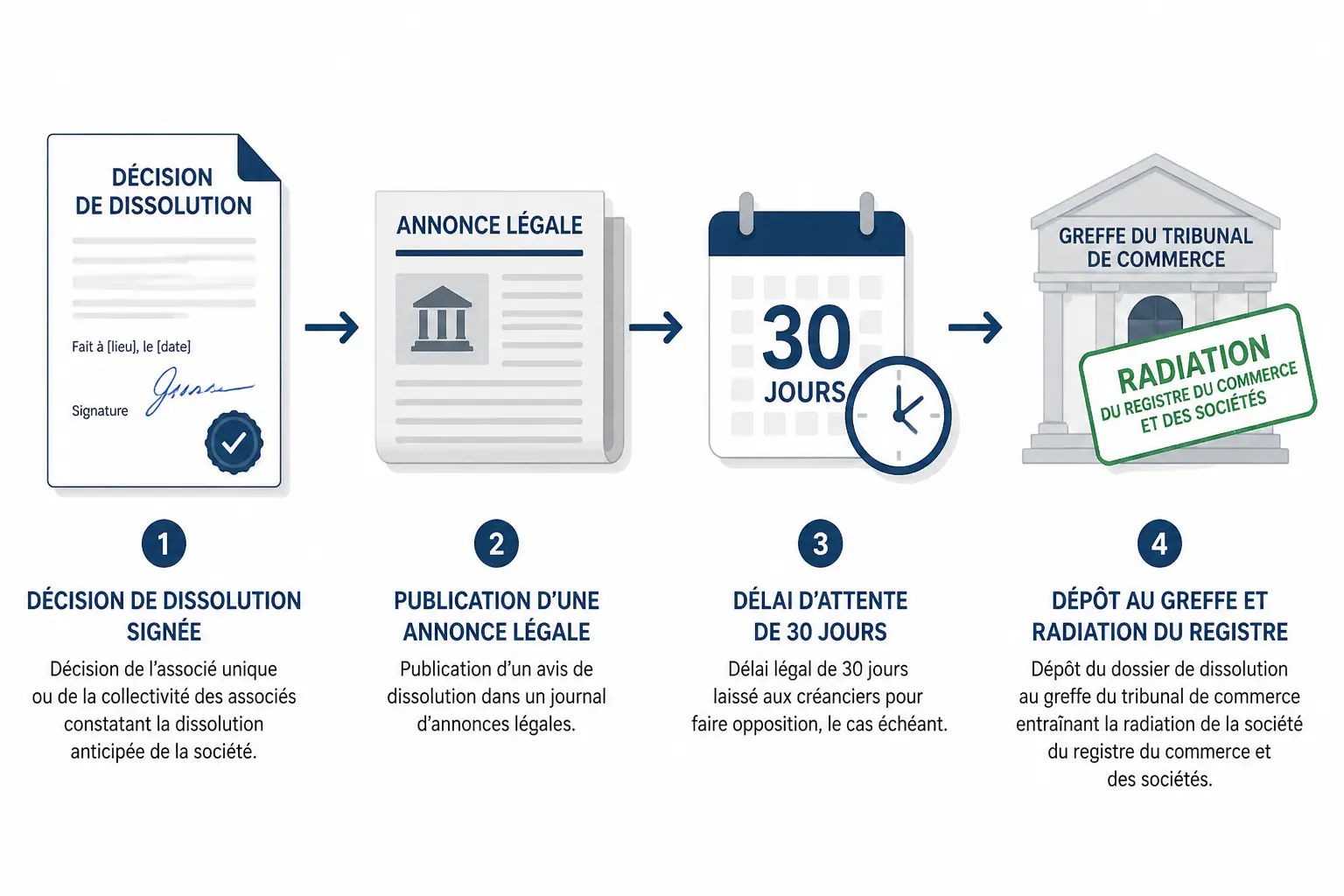

La procédure de TUP suit un ordre précis, et c’est souvent le calendrier mal tenu qui fait perdre du temps. Le dossier avance quand les pièces sont cohérentes, la publicité bien faite et le dépôt réalisé au bon endroit, dans le bon format.

Décider la dissolution et préparer des pièces qui passent du premier coup

Tout commence par la décision de dissolution prise par l’associé unique. Elle est formalisée dans un procès-verbal de dissolution, qui doit reprendre les mentions clés : identité de l’associé unique, décision de dissolution sans liquidation, date d’effet, rappel de la détention à 100 % et principe de transfert du patrimoine.

Il faut aussi joindre les pièces usuelles : pouvoirs éventuels du signataire, justificatifs d’identité si nécessaire, informations à jour sur la société dissoute, et parfois les éléments de cohérence entre statuts, extrait Kbis et registre des bénéficiaires effectifs. Un écart de dénomination ou de SIREN suffit parfois à bloquer le dossier.

Le bon réflexe, c’est de relire comme un greffier, pas comme un dirigeant pressé. Dénomination sociale, siège, capital, greffe compétent, dates : tout doit s’aligner. Sinon, retour à l’envoyeur.

Publier l’annonce légale et déclencher le délai de 30 jours

Après la décision, il faut publier une annonce légale dans un journal d’annonces légales. Cette publicité informe les tiers de la dissolution sans liquidation et ouvre la séquence d’opposition des créanciers. Le dossier donnera ensuite lieu à une publication au BODACC, qui sécurise l’information au plan national.

Le point sensible, c’est le droit d’opposition des créanciers. Le délai de 30 jours court à partir de la publication utile, et il faut le surveiller sans approximation. Tant que ce délai n’est pas purgé, la TUP n’est pas complètement stabilisée.

Déposer au guichet unique et piloter un calendrier réaliste

Le dépôt se fait au guichet unique, avec transmission des pièces vers le greffe du tribunal de commerce compétent. Il faut y joindre le procès-verbal, les justificatifs de parution, les formulaires demandés et les pièces d’identité ou pouvoirs selon le cas.

En théorie, la séquence peut tenir en quelques semaines. En pratique, si vous ajoutez les allers-retours de pièces, les corrections d’annonce et le traitement du greffe, il faut souvent prévoir 5 à 8 semaines. C’est un délai réaliste, pas un scénario optimiste de plaquette.

| Étape | Délai cible | Point de vigilance | Livrable |

|---|---|---|---|

| Décision de dissolution | J0 | Procès-verbal complet et exact | Procès-verbal signé |

| Annonce légale | J1 à J3 | Rédaction conforme | Attestation de parution |

| Publication et délai d’opposition | J7 à J15 puis 30 jours | Suivi des créanciers | Dossier purgé ou contesté |

| Dépôt au guichet unique | Après publication | Pièces cohérentes | Accusé de dépôt |

| Radiation | Après traitement | Pièces finales validées | Société radiée |

La TUP reste une opération encadrée par le droit des affaires et ses principaux champs d’application, utile pour situer les formalités, oppositions des créanciers et responsabilités.

Ce qui peut bloquer en cours de route

Le vrai sujet n’est pas seulement de savoir si la TUP est possible. C’est de repérer ce qui, dans votre cas, peut créer un angle mort juridique, financier ou opérationnel.

Quand un créancier s’oppose, le dossier ne s’arrête pas toujours

Le droit d’opposition permet à un créancier de contester la TUP s’il estime que ses intérêts sont menacés. En pratique, il peut saisir la juridiction compétente dans le délai légal de 30 jours. Le motif n’est pas « je ne suis pas content », mais plutôt le risque de ne pas être payé ou de voir sa créance fragilisée.

L’opposition ne fait pas forcément tomber le dossier. Le juge peut la rejeter, exiger le remboursement de la créance, demander une garantie ou valider une solution de sécurisation. Le calendrier, lui, peut s’allonger.

Le bon réflexe, c’est de cartographier avant le lancement les créances bancaires, fournisseurs, fiscales et sociales. Qui peut réagir ? Qui a une sûreté ? Qui surveille les publications ? C’est souvent là qu’on évite la surprise à J+20.

Baux, licences, agréments : les contrats à auditer avant signature

Tous les contrats ne suivent pas avec la même docilité. Le principe du transfert universel est large, mais certains contrats intuitu personae sont liés à la personne morale initiale, à ses qualités, à son agrément ou à sa réputation. Là, l’automaticité a ses limites.

Les cas sensibles reviennent souvent : bail commercial, licence logicielle, franchise, convention bancaire, contrat de distribution, propriété intellectuelle exploitée sous licence, agrément administratif, assurance spécifique. Il faut lire les clauses de transfert, de changement de contrôle et de résiliation.

Filiale très endettée ou activité réglementée : les drapeaux rouges

Si la filiale est proche de la cessation des paiements, la prudence doit monter d’un cran. La condition de société in bonis n’est pas décorative. Elle évite d’utiliser la TUP pour contourner une situation qui relèverait plutôt d’un traitement des difficultés.

Les activités réglementées demandent aussi une revue sérieuse. Santé, finance, transport, immobilier, services soumis à autorisation : les agréments et autorisations ne se transfèrent pas toujours comme un simple contrat de sous-traitance. Il faut vérifier la continuité d’exploitation avant d’avancer.

Faites une check-list courte mais ferme : contentieux, sûretés, nantissements, garanties données, dettes intragroupe, contrôle fiscal ou social en cours. Qu’est-ce qui peut casser la continuité ? Voilà la vraie question.

Les effets à anticiper sur le patrimoine, la fiscalité et la comptabilité

Une fois la transmission réalisée, la TUP produit des effets larges. C’est là qu’on mesure si le montage était seulement propre juridiquement, ou aussi stable sur les plans fiscal, comptable et opérationnel.

Actif et passif : tout passe, y compris les dettes

Le cœur de la TUP, c’est le transfert de l’actif et du passif. La société mère reprend les créances, les immobilisations, les disponibilités, mais aussi les dettes fournisseurs, dettes fiscales, dettes sociales et passifs éventuels. Ce n’est pas un tri sélectif.

Il existe toutefois des limites pratiques. Certaines sûretés, certains titres de propriété, certaines procédures en cours ou formalités d’opposabilité doivent être actualisés pour que le transfert soit pleinement opposable aux tiers. On ne traite pas cela comme une simple ligne comptable.

Le point de pilotage est clair : reprendre une société, ce n’est pas seulement récupérer ses actifs visibles. C’est aussi absorber ses irritants cachés. Et parfois, ils sont mieux cachés qu’on ne le croit.

Salariés, baux et contrats intuitu personae : ce qui suit vraiment

Les contrats de travail suivent en principe la transmission, avec transfert des salariés et maintien des droits acquis. L’employeur repreneur devient l’interlocuteur des équipes, avec les obligations sociales qui vont avec. Pas de magie, pas de vide juridique.

Pour les baux commerciaux, assurances, contrats clients et fournisseurs, il faut distinguer le principe de continuation et les clauses particulières. Certaines prévoient un accord préalable, une information obligatoire ou un droit de résiliation en cas de transfert. Si vous avez déjà vécu une clause bancaire relue trop tard, vous voyez le problème.

Les contrats intuitu personae demandent une attention spécifique. Quand la relation est attachée à l’identité de la société initiale, on ne peut pas présumer que tout suit sans accord du cocontractant. Il faut vérifier avant de considérer le sujet comme réglé.

Régime fiscal et traitement comptable : évitez l’angle mort

Sur le plan fiscal, la TUP peut relever d’un régime fiscal de faveur, selon la situation et les conditions réunies, avec une logique proche du régime des fusions. L’idée est de neutraliser certains effets immédiats, notamment sur les plus-values latentes, quand le cadre juridique et fiscal le permet.

Il faut aussi regarder la neutralité TVA, les droits d’enregistrement, le traitement du boni de fusion et du mali de fusion. Le boni, c’est un excédent net dégagé à la reprise ; le mali, c’est l’écart négatif qui peut apparaître si la valeur comptable ne colle pas aux valeurs reprises. Ces notions servent surtout à lire correctement l’opération, pas à la maquiller.

Côté comptable, il faut prévoir les écritures de reprise, la valorisation des actifs et passifs, et les retraitements éventuels avant dépôt final. L’expert-comptable et le conseil juridique doivent parler tôt, pas au moment de signer les derniers papiers.

| Sujet | Question à se poser | Impact possible |

|---|---|---|

| Régime fiscal | Les conditions du régime de faveur sont-elles réunies ? | Neutralité ou taxation immédiate |

| TVA | Le transfert bénéficie-t-il de la neutralité TVA ? | Pas de coût caché ou de régularisation |

| Boni ou mali | L’écart de reprise crée-t-il un excédent ou un déficit ? | Écritures de reprise à cadrer |

| Comptabilisation | Les valeurs reprises sont-elles cohérentes ? | Déformations du bilan évitées |

Avant de signer, validez les coûts, l’alternative et la checklist

La TUP peut être simple, mais elle n’est jamais gratuite ni totalement automatique. Avant de lancer le dossier, il faut arbitrer entre coût, délai, niveau de risque et objectif opérationnel réel.

Coût, alternative et checklist finale pour fermer sans surprise

Le coût d’une TUP dépend surtout du niveau de complexité. Il y a les frais d’annonce légale, les frais de greffe, le dépôt au guichet unique, puis les honoraires éventuels du juridique et de la comptabilité. Selon la taille du dossier, on peut être sur quelques centaines d’euros ou monter plus haut si l’audit contractuel et fiscal est lourd.

L’arbitrage avec une fusion simplifiée ou une dissolution-liquidation dépend de votre objectif. Si vous voulez continuer l’activité dans la société mère, la TUP est souvent plus directe. Si vous devez vendre des actifs, gérer beaucoup de dettes ou traiter des contrats sensibles, la comparaison change vite.

Avant de signer, gardez cette check-list sous la main. Elle évite les oublis de dernière minute et les mauvaises surprises au moment où le dossier devrait justement s’achever.

- Procès-verbal de dissolution signé et cohérent

- Justificatifs de parution de l’annonce légale

- Vérification de la publication au BODACC

- Kbis et statuts à jour

- Audit des contrats, baux, licences et agréments

- Cartographie des dettes, sûretés et créanciers

- Validation fiscale et comptable

- Calendrier de radiation suivi jusqu’au bout

Si vous devez résumer le sujet en une phrase, la bonne logique est celle-ci : on prépare d’abord le terrain, puis on déclenche la transmission. C’est ce qui évite les mauvaises surprises. Et, entre nous, c’est souvent là que se joue la qualité d’une restructuration de groupe.

Avant de retenir la TUP, comparez-la aussi à la prorogation et ses effets lorsque l’enjeu tient surtout à la durée de vie de la société.

Foire aux questions

Qu’est-ce qu’une TUP dans le cadre d’une filiale détenue à 100 % ?

La TUP, ou transmission universelle de patrimoine, permet à une société mère de récupérer l’ensemble du patrimoine d’une filiale sans passer par une liquidation classique. La filiale disparaît juridiquement, mais ses actifs et ses dettes sont transférés en bloc à l’associé unique.

Dans quels cas une TUP est-elle plus adaptée qu’une liquidation amiable ?

Elle est surtout pertinente quand la filiale est devenue une structure inutile, dormante ou redondante, et que l’objectif est de simplifier rapidement l’organigramme. À l’inverse, une liquidation amiable reste plus adaptée si l’on doit vendre les actifs séparément ou traiter une situation plus complexe sur le plan des dettes et des contrats.

Quels sont les principaux blocages avant de lancer une TUP ?

Les difficultés viennent souvent des contrats sensibles, des créanciers, des agréments non transférables ou d’une filiale financièrement fragilisée. Une société trop endettée, en tension de trésorerie ou proche d’une procédure collective ne remplit pas forcément les conditions pour une TUP sereine.

Combien coûte une TUP en pratique ?

Le coût d’une TUP varie selon la complexité du dossier, mais il reste généralement plus léger qu’une liquidation complète. Il faut prévoir les frais de publication, les frais de greffe et, selon les cas, les honoraires de conseil juridique ou comptable.

Combien de temps faut-il pour finaliser une TUP ?

Le délai dépend surtout de la qualité du dossier et du respect du délai d’opposition des créanciers. Dans la pratique, il faut souvent compter plusieurs semaines, avec un calendrier réaliste autour de 5 à 8 semaines si tout est préparé correctement.