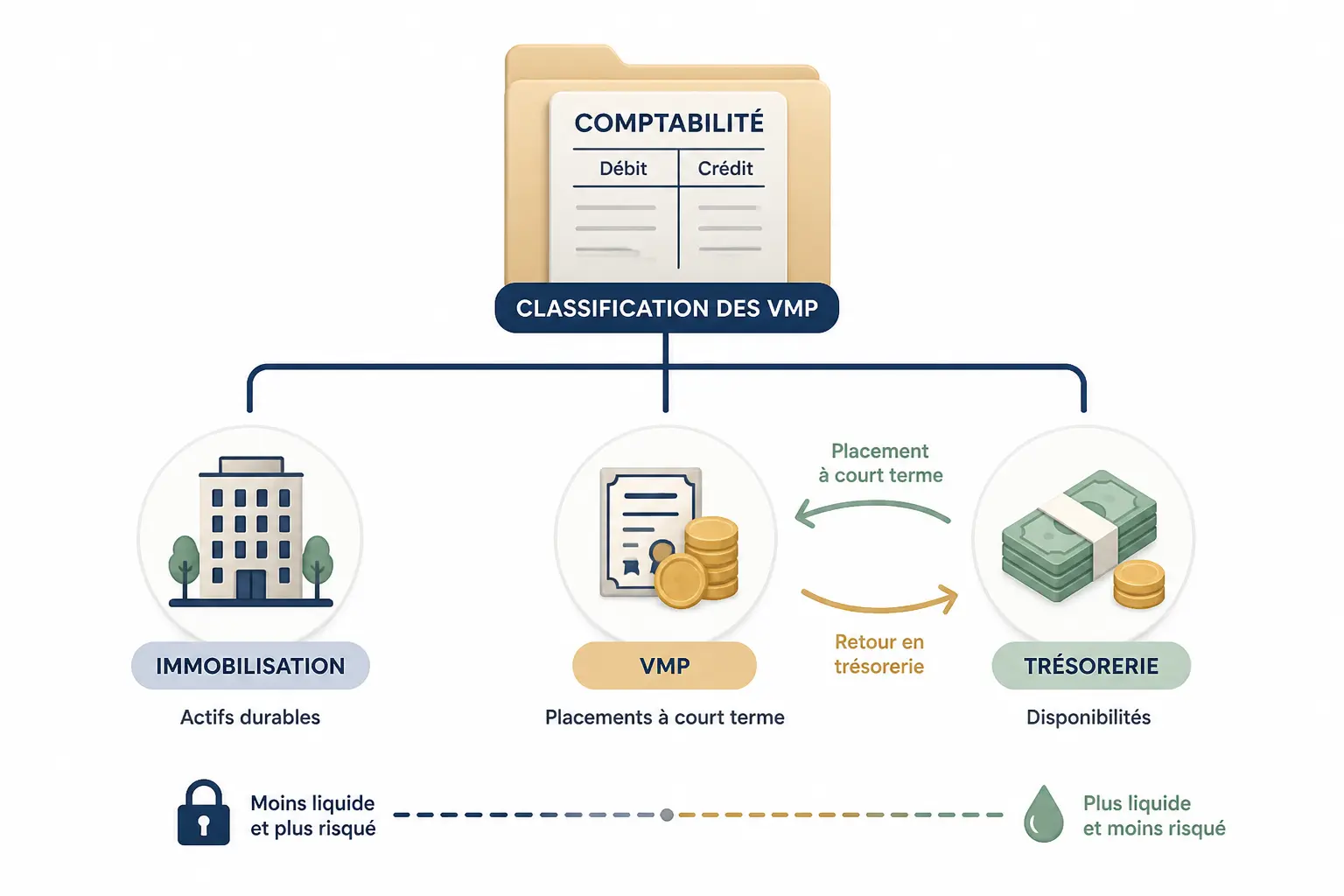

- Une VMP est un placement de trésorerie à court terme, sans objectif de contrôle durable.

- Les VMP se classent dans l’actif circulant, contrairement aux titres de participation en immobilisations financières.

- Le compte utilisé dépend du support : 503, 506, 507 ou 508 selon la nature du placement.

- La liquidité réelle dépend du risque de valeur et du délai de revente, pas seulement du rendement.

- À la clôture, une VMP peut subir une dépréciation ou une reprise selon sa valeur d’inventaire.

- Les intérêts, dividendes et plus-values des VMP impactent le résultat, la fiscalité et la trésorerie différemment.

Vous avez peut-être déjà croisé les VMP au détour d’un bilan, d’un logiciel comptable ou d’un échange avec votre expert-comptable. Sur le papier, cela ressemble à une ligne technique. Dans la réalité, cela dit surtout une chose très simple : où dort votre trésorerie, pour combien de temps, et avec quel niveau de risque. Et là, tout change.

Un placement de court terme n’a pas le même rôle qu’une prise de participation. Alors, qu’est-ce qui bloque vraiment dans la lecture du bilan ?

VMP : définition, rôle dans l’entreprise et frontière avec les autres titres

Ce qu’est une VMP, au-delà du sigle

Une valeur mobilière de placement est un placement de trésorerie à court terme. L’entreprise achète des titres financiers pour placer un excédent de liquidités, pas pour contrôler une autre société. On est donc dans une logique de gestion du cash, pas dans une logique stratégique de prise de participation.

Le critère qui fait la différence, en pratique, tient à l’intention de détention et à l’horizon de placement. Vous placez une trésorerie disponible pour quelques semaines, quelques mois, parfois un peu plus, ou vous investissez pour influencer durablement une autre entreprise ? La réponse vous oriente vers des VMP, ou vers des titres de participation et des immobilisations financières.

On rencontre souvent des VMP sous forme d’actions, d’obligations, d’OPCVM, de SICAV, de FCP, ou encore de supports monétaires proches du cash. Le point commun est clair : on cherche un rendement de trésorerie sans immobiliser durablement les fonds.

VMP, titres de participation et immobilisations financières

La frontière n’est pas théorique. Elle change la lecture du bilan et le traitement comptable, donc la manière dont vous pilotez votre entreprise. Une action détenue pour être revendue à court terme n’a rien à voir avec une action achetée pour peser dans les décisions d’une filiale.

Les titres de participation sont classés en immobilisations financières. Les VMP, elles, restent dans l’actif circulant, ce qui reflète une disponibilité plus rapide. Vous voyez la logique ? D’un côté, on sécurise ou on influence. De l’autre, on gère le court terme.

| Nature du titre | Objectif | Classement comptable | Horizon |

|---|---|---|---|

| VMP | Placer un excédent de trésorerie | Actif circulant | Court terme |

| Titres de participation | Détenir une influence durable | Immobilisations financières | Long terme |

| Immobilisations financières diverses | Placer sans viser le contrôle immédiat | Immobilisations financières | Variable |

La confusion vient souvent de là : un titre peut être liquide sans être une VMP. Le traitement dépend du but poursuivi et de la manière dont l’entreprise documente sa décision.

Le classement dans le bilan et dans le bilan fonctionnel

Au bilan comptable, les VMP figurent dans l’actif circulant, à proximité de la trésorerie. Les comptes les plus utilisés sont le compte 503 pour les actions, le compte 506 pour les obligations, le compte 507 pour les bons du Trésor, et parfois le compte 508 pour d’autres VMP.

Au bilan fonctionnel, on les lit surtout comme une poche de trésorerie placée. Cela sert à mesurer la liquidité réelle de l’entreprise, c’est-à-dire sa capacité à faire face aux sorties de cash à court terme. Un placement qui se revend vite ne remplace pas toujours une trésorerie immédiatement disponible, surtout si le marché bouge.

Le sujet est très concret. Si votre entreprise a 80 000 € en VMP et 30 000 € sur le compte 512 banque, vous n’avez pas forcément 110 000 € de cash mobilisable au même instant. Vous avez 110 000 € d’actifs financiers, avec des niveaux de liquidité et de risque différents.

Où les classer et quels comptes utiliser sans se tromper

Les comptes comptables à connaître

Ici, on passe de la logique métier à la mécanique comptable. Le but n’est pas de réciter un plan de comptes, mais de savoir où passer l’écriture et comment lire le résultat ensuite.

| Compte | Usage courant | Ce qu’il raconte |

|---|---|---|

| 503 | Actions acquises comme VMP | Placement de trésorerie en actions |

| 506 | Obligations et titres assimilés | Revenus et valeur de marché potentiels |

| 507 | Bons du Trésor et titres comparables | Placement de court terme souverain |

| 508 | Autres VMP | Placements divers de trésorerie |

| 512 | Banque | Trésorerie immédiatement disponible |

Le compte 50 regroupe les VMP dans l’esprit, mais le détail se fait selon la nature du titre. C’est ce classement qui permet ensuite de suivre les revenus financiers, les mouvements de portefeuille et les éventuelles pertes de valeur.

La discipline est simple : un placement de trésorerie, une ligne claire, un compte adapté. Si vous mélangez tout, la lecture du rendement devient vite brouillée.

Ce que change le classement pour la liquidité

Classer une VMP dans l’actif circulant aide à lire le niveau de liquidité à court terme. Cela dit, toutes les VMP ne se valent pas. Un fonds monétaire se revend généralement plus vite qu’un portefeuille d’actions peu liquides, et les écarts peuvent être sensibles en période agitée.

Vous vous demandez peut-être pourquoi ne pas tout assimiler au cash. Parce que le risque de prix existe. Le montant récupéré à la vente peut être supérieur ou inférieur au prix d’achat, ce qui n’est pas le cas d’un euro sur le compte bancaire.

Le bilan fonctionnel sert justement à éviter ce raccourci. Il sépare les ressources stables, les emplois stables et les postes plus mobiles, pour que vous voyiez si la trésorerie est réellement confortable ou simplement “placée”.

Le réflexe à garder avant de décider

Quand un dirigeant place sa trésorerie, il regarde souvent le rendement brut. C’est normal. Mais la vraie question est la suivante : que se passe-t-il si vous devez récupérer le cash dans trois semaines pour payer la TVA, les salaires ou un acompte fournisseur ?

Le bon classement des VMP aide aussi à lire l’équilibre financier de l’entreprise, notamment via le calcul du BFR et ses effets sur les besoins de trésorerie.

Comment comptabiliser l’achat, les revenus et la cession des titres

L’acquisition de VMP

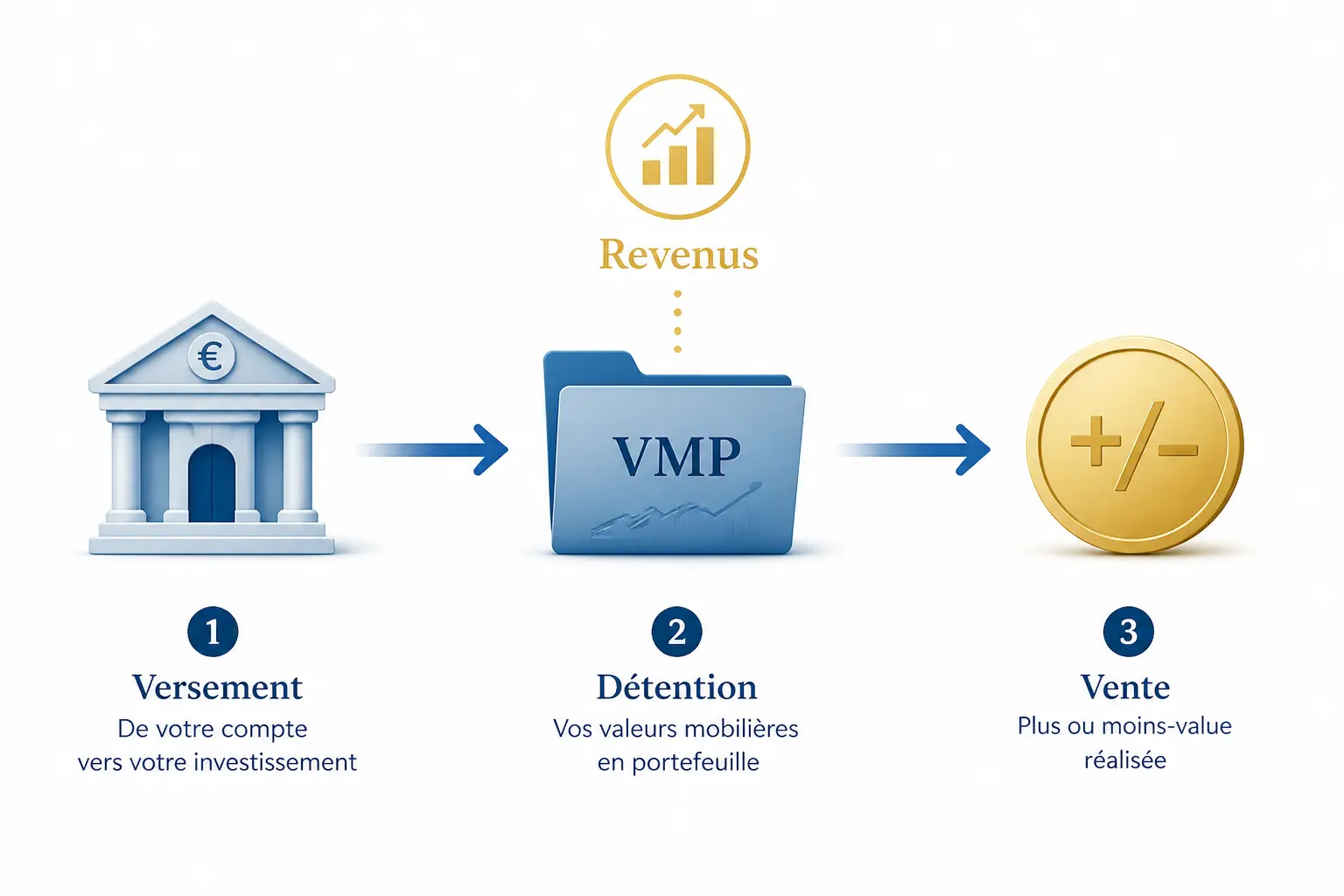

Prenons un cas simple. Une société achète 10 000 € de parts d’OPCVM monétaires, avec 50 € de frais de transaction. Le total payé est donc de 10 050 €, prélevé depuis le compte 512 banque.

L’écriture comptable traduit le transfert d’un actif liquide vers un placement financier. On débite le compte de VMP concerné, et on crédite la banque. Les frais, selon leur nature, sont isolés pour garder une lecture propre du rendement.

Exemple d’écriture :

| Débit | Crédit | Montant |

|---|---|---|

| Compte 508 VMP | 10 000 € | |

| Charges financières ou frais selon le cas | 50 € | |

| Compte 512 banque | 10 050 € |

Le prix d’acquisition sert de base. C’est lui qui ouvre le suivi, pas la valeur future du portefeuille.

Les intérêts, dividendes et produits financiers

Si les titres génèrent des intérêts ou des dividendes, il faut les rattacher au bon exercice. Un intérêt couru sur une obligation n’est pas la même chose qu’un dividende encaissé sur une action. Les deux alimentent un produit financier, mais pas au même moment ni avec la même logique.

Supposons une obligation de 20 000 € rapportant 3 % par an. Sur un semestre, vous comptabilisez 300 € de revenus financiers, dès lors que le droit au produit est acquis. Le but est de refléter le gain financier réel de la période, pas seulement le moment où la banque crédite le compte.

Si le placement est rémunéré par coupon ou dividende, on isole le produit pour mesurer le rendement net. C’est une petite ligne comptable, mais un gros sujet de pilotage. Le panier moyen d’un portefeuille ne se lit pas au feeling.

La cession des VMP, avec plus-value ou moins-value

Au moment de la cession de VMP, on compare le prix de vente au prix d’acquisition. Si vous achetez 10 000 € et revendez 10 400 €, vous enregistrez une plus-value de 400 €. Si vous revendez 9 700 €, vous constatez une moins-value de 300 €.

L’écriture distingue la sortie du titre et le résultat de cession. On crédite le compte de VMP pour sortir l’actif, on débite la banque pour l’encaissement, puis on constate le gain ou la perte dans un compte de résultat financier. Le suivi devient lisible, et c’est bien le but.

Exemple simplifié :

| Opération | Effet comptable | Montant |

|---|---|---|

| Achat initial | Débit VMP / crédit banque | 10 000 € |

| Vente | Débit banque | 10 400 € |

| Sortie du titre | Crédit VMP | 10 000 € |

| Plus-value | Produit financier | 400 € |

Le piège classique consiste à mélanger les frais de courtage, les intérêts courus et la valeur de vente. Le rendement paraît alors plus beau qu’il ne l’est réellement.

À la clôture, ce que ces placements changent pour votre résultat et votre trésorerie

Dépréciation, valeur d’inventaire et reprise

À la clôture, les VMP doivent être évaluées. Si leur valeur d’inventaire est inférieure à leur valeur comptable, on constate une dépréciation ou une provision pour dépréciation. L’idée est simple : le bilan doit montrer la valeur probable de récupération, pas un prix d’achat devenu obsolète.

Prenons un portefeuille inscrit à 50 000 € et valorisé à 47 500 € à la clôture. Vous comptabilisez une dépréciation de 2 500 €. Si la valeur remonte ensuite, une reprise peut être passée, dans la limite de la perte antérieurement constatée.

Cette mécanique change votre résultat. Une baisse de marché peut peser sur le compte de résultat sans toucher immédiatement la trésorerie. À l’inverse, une reprise améliore le résultat sans ramener un euro de plus en banque. Le bilan et le cash ne racontent pas toujours la même histoire.

Fiscalité des VMP et impact sur l’impôt sur les sociétés

Pour une entreprise soumise à l’impôt sur les sociétés, les revenus financiers et les plus-values suivent des règles de rattachement comptable et fiscal qui dépendent de la nature des titres et du régime applicable. Les intérêts, dividendes, gains de cession et éventuelles dépréciations doivent donc être lus avec prudence.

Le réflexe utile consiste à distinguer trois couches : la comptabilité, la fiscalité et la trésorerie. Un produit enregistré en résultat n’a pas forcément le même effet immédiat sur le cash, ni le même traitement fiscal dans tous les cas. Vous avez déjà vu un résultat confortable et une trésorerie tendue ? C’est souvent là que l’écart se révèle.

Le mini-récap avant de décider

Avant de boucler l’exercice ou d’arbitrer entre compte bancaire, OPCVM de trésorerie et autres placements courts, vérifiez trois points. Le délai de récupération, d’abord. Le risque de valeur, ensuite. Le traitement comptable et fiscal, enfin.

Si votre entreprise peut immobiliser 100 000 € pendant quelques semaines, un placement court terme peut avoir du sens. Si vous avez des échéances serrées, mieux vaut garder une poche de cash plus large sur le compte bancaire. La bonne question reste la même : votre trésorerie travaille-t-elle pour vous, ou vous oblige-t-elle à courir après elle ?

Pour interpréter l’impact des VMP en fin d’exercice, il est utile de rapprocher les écritures du calcul du cash flow afin d’évaluer la trésorerie réellement générée.

Foire aux questions

Que signifie le sigle VMP en comptabilité ?

VMP veut dire valeur mobilière de placement. Il s’agit de titres achetés pour placer une trésorerie disponible à court terme, sans chercher à contrôler l’entreprise émettrice. Dans le bilan, ces placements se rattachent à l’actif circulant.

Quelle différence entre une VMP et des titres de participation ?

La différence tient surtout à l’objectif poursuivi. Une VMP sert à gérer un excédent de cash sur une durée courte, tandis qu’un titre de participation vise une détention durable et souvent une influence sur la société détenue. Le classement comptable n’est donc pas le même, ni la lecture du risque.

Comment comptabiliser l’achat d’une VMP ?

L’achat se comptabilise en débitant le compte de VMP adapté et en créditant le compte bancaire. Le prix d’acquisition sert de base de départ, puis les frais et les éventuels revenus financiers sont suivis séparément pour garder une vision juste du rendement. Cette logique évite de mélanger trésorerie, coût du placement et performance.

Une VMP peut-elle perdre de la valeur à la clôture ?

Oui, si sa valeur d’inventaire est inférieure à sa valeur comptable. L’entreprise doit alors constater une dépréciation, ce qui réduit le résultat sans modifier immédiatement la trésorerie. Si la valeur remonte ensuite, une reprise peut être enregistrée dans certaines limites.

Les VMP sont-elles aussi liquides que de l’argent sur un compte bancaire ?

Pas toujours. Elles peuvent être revendues assez vite, mais leur valeur peut bouger entre l’achat et la vente, ce qui crée un risque absent sur le compte bancaire. Une VMP reste donc un placement de trésorerie, pas du cash immédiatement garanti au même montant.